试题详情

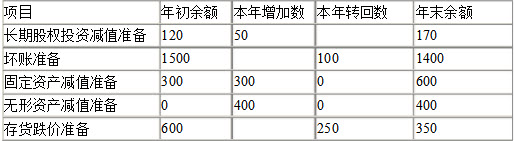

- 简答题甲股份有限公司为境内上市公司(以下简称“甲公司”)。2007年度实现利润总额为2000万元;所得税采用资产负债表债务法核算,2007年以前适用的所得税税率为15%,2007年起适用的所得税税率为33%(非预期税率)。 2007年甲公司有关资产减值准备的计提及转回等资料如下(单位:万元):

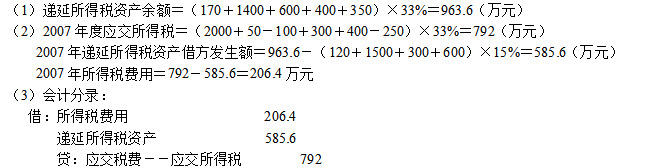

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。 假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。 要求: (1)计算甲公司2007年12月31日递延所得税资产余额。 (2)计算甲公司2007年度应交所得税、递延所得税资产发生额(注明借贷方)和所得税费用。 (3)编制2007年度所得税相关的会计分录 (不要求写出明细科目)。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。 假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。 要求: (1)计算甲公司2007年12月31日递延所得税资产余额。 (2)计算甲公司2007年度应交所得税、递延所得税资产发生额(注明借贷方)和所得税费用。 (3)编制2007年度所得税相关的会计分录 (不要求写出明细科目)。

关注下方微信公众号,在线模考后查看

热门试题

- 战略发展结构

- 业务收支以人民币以外的货币为主的企业,可

- 固定资产按现时成本计提的(年)折旧额

- 中间汇率

- 企业清算

- 同一控制下的企业合并,是指参与合并的企业

- 卖权

- 控股合并

- 是否形成企业合并,关键要看有关交易或事项

- 在采用比例合并法对合营企业的报表进行合并

- 递延所得税负债(贷项)

- 什么是共同控制经营、共同控制资产和共同控

- 子公司当期净损益中属于少数股东权益的份额

- A公司2006年度利润表中利润总额为20

- 股权取得日后编制首期合并财务报表时,如何

- 一般物价水平会计对传统财务报表指标进行换

- 同一控制下,合并方为实现合并发生的下列支

- 下列可用于破产资产支付或偿付的是()。

- 子公司当年实现净收益当中属于少数股东应享

- 以固定资产清偿某项债务时,债务人应按固定