试题详情

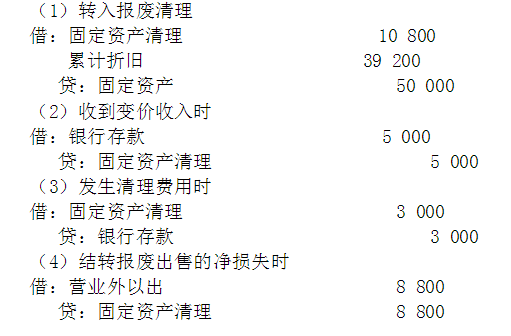

- 简答题审计人员审查某工厂固定资产时,发现该厂将报废出售的某项固定资产的变价收入5000元冲减“固定资产”账户(借:银行存款,贷:固定资产),并将发生的固定资产清理费用3000元直接列入营业外支出(借:营业外支出,贷:银行存款)。同时了解到该项固定资产原始价值为50000元,预见使用5年,预计残值2000元,采用双倍余额递减法计提折旧,已使用3年并将其报废售给一家乡镇企业。指出该业务的财务处理是否正确,计算出有关数据并编制正确的会计分录

- 该项目账务处理不正确。按双倍余额递减法第一年至第五年的折旧额分别为20000,12000,7200,4400和4400元,五年累计应提折旧48000元,第三年末应累计计提折旧39200元,固定资产净值为10800元。

正确的会计分录是:

关注下方微信公众号,在线模考后查看

热门试题

- 对库存现金实有数额的审计,应是通过对库存

- 下列选项中,对被审计单位具有处罚权的是(

- 下列各项中,可能影响函证可靠性的因素的有

- 审计的作用?

- 下列项目的审计属于一般目的审计的有()。

- 借款的审计目标包括()。

- 审计报告用于公证,不是表达审计意见的方式

- 以下关于审计证据的相关性的表述中,错误的

- 审计人员为何要与内部审计人员沟通?

- 下列有关检查风险的说法错误的是()。

- 只有违反了审计准则的审计报告,才是不实报

- 注册会计师审计起源于()。

- 在审计风险的组成要素中,审计人员能够控制

- 在存货审计中,注册会计师应该将制造费用占

- 如果审计计划规定的任务虽已完成但未能获取

- 客观

- 采购与付款循环涉及哪些主要凭证与会计记录

- 在对特定会计期间业务收入进行审计时,注册

- 下列()等项目是《审计业务约定书》在签约

- 随机数表