试题详情

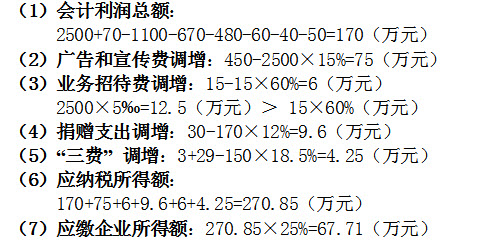

- 简答题 某企业为居民企业,2011年经营业务如下: (1)取得销售收入2500万元。 (2)销售成本1100万元。 (3)发生销售费用670万元(其中广告费450万元);管理费用480万元(其中业务招待费15万元);财务费用60万元。 (4)销售税金160万元(含增值税120万元)。 (5)营业外收入70万元,营业外支出50万元(含通过公益性团体向贫困山区捐款30万元,支付税收滞纳金6万元)。 (6)计入成本、费用中的实发工资总额150万元、拨缴职工工会经费3万元、支出职工福利费和职工教育经费29万元。 试计算该企业2011年度实际应纳的企业所得税。

-

关注下方微信公众号,在线模考后查看

热门试题

- 房产税法规规定,对与地上房屋直接相连的地

- 我国公民刘某为境内某企业的一名员工

- 某日化企业(地处市区)为增值税一般

- 某贸易公司2011年度有关经营资料如下

- 下列关于我国居民企业实行股权激励计划有关

- 中国公民张某为某大学教授,某年1-6月除

- 解决国际双重征税所采用的方法有()。

- 根据车辆购置税的相关规定,下列说法正确的

- 依据增值税的有磁规定,纳税人购进货物允许

- 资源税的纳税人以1个月为一期纳税的,自期

- 购买车辆的单位和个人是()的纳税主体。

- 某生产小电器的企业是增值税小规模纳税人,

- 下列各项中,属于税额式减免的有()。

- 下列不属于计算土地增值税时的房地产开发成

- 某生产企业为增值税一般纳税人,2014年

- 1950年颁布《全国税收实施要则》曾列有

- 纳税人直接向受赠人的捐赠,在征收个人所得

- 甲企业2014年1月份购置一辆国产小汽车

- 甲公司2014年发生财务困难,短期内不能

- 约翰为甲国驻我国的外交官,2014年1月