试题详情

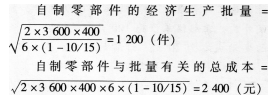

- 简答题 甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。 (2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。 (3)每次生产准备成本为400元,每日产量为15件。 (4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。 (5)除上述成本外,自制零部件还需发生单位变动成本50元。 该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。 要求: 计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)

-

自制零部件的单位成本=50+100×0.1=60(元)

自制零部件的单位储存变动成本=60×10%=6(元)

每日耗用量=3600÷360=10(件)

设备使用期内的平均年成本=100000÷(P/A,10%,5)=100000÷3.7908=26379.66(元)

自制零部件的全年总成本=60×3600+2400+25000×4+26379.66=344779.66(元) 关注下方微信公众号,在线模考后查看

热门试题

- 下列关于房产税计税依据的说法正确的有()

- 税务机关作出的下列行政行为,纳税人不服时

- 甲公司是国内一家大型食品加工企业,201

- 甲有限公司因经营管理不善,无力偿还

- 如果在期中实施了实质性程序,在确定对剩余

- 根据企业国有资产法律制度的规定,国家出资

- 甲公司2×18年采用出包方式购建一个生

- 某机械制造厂2017年拥有货车3辆,每辆

- 有关国家可能运用的反避税港的措施是()。

- 企业价值评估在国有企业改制中的意义?

- 下列各项关于所有者权益的表述,不正确的是

- 底稿的归档期限为审计报告日后的()天内。

- 甲用自己的房屋设定抵押,向银行借款100

- 下列有关财务分析表述中正确的有()。

- 下列各项中,属于融资租赁确认条件有()。

- 某市卷烟厂为增值税一般纳税人,职工

- 甲有限责任公司拟吸收合并乙有限责任公司。

- 下列各项审计程序中,可以为营业收入发生认

- 2017年度在我国境内未设立机构场所的某

- 2017年某作家的长篇小说由~家出版社出