试题详情

- 简答题审计人员审查某企业材料采购业务时,发现本年内一笔业务的处理如下: 从外地购进原材料一批,共8500千克,计价款293250元,运杂费1500元。财会部门将原材料价款计入原材料成本,运杂费计入管理费用。材料入库后,仓库转来材料入库验收单,发现材料短缺80千克,查明60千克是运输部门责任引起的短缺,20千克是运输途中的合理损耗,材料买价为每千克34.5元。指出是否要求企业做出调整分录?如不需要,为什么?如需要,应如何调整?

-

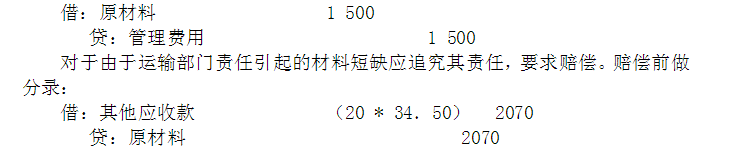

应要求企业做调整分录,具体为:

同时应当调整材料明细账的实际入库数量、总成本和单价。

实际入库数量=8500—80=8420千克

实际总成本=293250+1500—2070=292680元

实际单位成本=292680/8420=34.76元 关注下方微信公众号,在线模考后查看

热门试题

- 审计风险的组成要素不应包括()。

- 审计具体目标?

- 注册会计师承担法律责任的形式有()

- A注册会计师是注册会计师协会2013年

- 注册会计师应当采取()措施对函证实施过程

- 审查书面资料的方法审查的对象主要是会计凭

- 审查上市公司财务报表时注册会计师应侧重验

- 由于审计中的固有限制影响注册会计师发现重

- 如果期初余额存在严重影响本期财务报表的错

- 若被审单位的资产负债表中列示应收账款若干

- 在审计项目计划管理方面,审计署负责管理(

- 管理建议书一般只向被审计单位的()、()

- 在审计抽样中,可靠程度的高低与风险度大小

- 审计质量控制包括哪几个部分?

- 就国际范围而言,注册会计师审计产生于()

- 下列情形中属于产生自我评价影响的有()。

- 内部审计制度也成为评价内部控制系统有效性

- 编制审计工作底稿时,为列明尚待解决的问题

- 企业对不相容职务,应该加以严格控制和分离

- 标准意见审计报告,是注册会计师对被审计单