试题详情

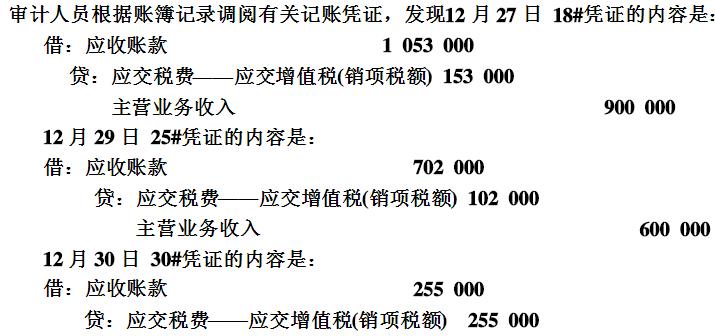

- 简答题某企业承包人在承包期内以虚增当期利润手段套取承包奖10万元。审计人员在查阅该承包企业账目时,发现12月份“主营业务收入”、“应收账款”账户比以往各期发生额大,经查阅明细账,发现“应收账款”明细账中未作登记,审计人员怀疑其有虚列收入,套取承包奖的问题。

经审查,上述三张记账凭证均未有任何原始凭证,虚列当期收入150万元,三笔业务在“库存商品”明细账和“应收账款”明细账中均未作登记,准备于下年初将上述分录作销货退回处理。

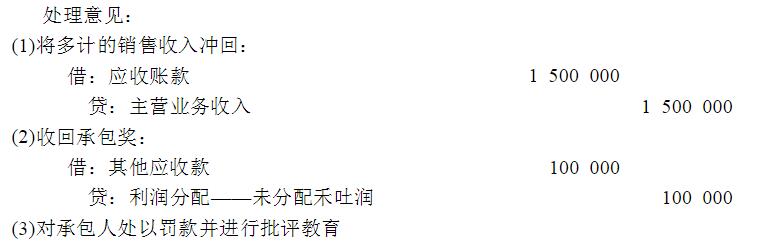

根据以上情况提出处理意见。

经审查,上述三张记账凭证均未有任何原始凭证,虚列当期收入150万元,三笔业务在“库存商品”明细账和“应收账款”明细账中均未作登记,准备于下年初将上述分录作销货退回处理。

根据以上情况提出处理意见。

关注下方微信公众号,在线模考后查看

热门试题

- 在注册会计师所关心的下列各种问题中,能够

- 注册会计师实施的下列控制测试程序中,通常

- 下列属于职业道德规范中规定对同行责任的具

- 对于非正常的存货增长,注册会计师应该向管

- 在所有的审计意见类型中,最常见的、也是最

- 样本设计时需要考虑的因素有()。

- 审计依据是()、做出审计结论的客观标准。

- 经营风险导向审计风险模式下,审计风险=(

- 如果注册会计师认为资产负债表的错漏报汇总

- 对控制风险的评估,是为了确定完成审计工作

- 某企业编制第四季度的直接材料消耗与采购预

- 货币资金与下列业务循环有关的是()。

- 实质性程序的下列表述中不恰当的是()。

- 在与治理层沟通特定事项前,注册会计师通常

- 现代审计的一个重要特征就是在评审被评审单

- 在销售与收款循环审计中,审计人员为了查实

- 审计业务约定书既可证明被审计单位管理层承

- 下列关于审计人员对委托单位责任的表述中,

- 采购与付款的内部控制一般涉及下列各环节(

- 在转移产品至产成品仓库时,防止产成品可能