试题详情

- 简答题

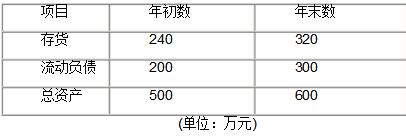

某企业2001年年初的速动比率为0.8,2001年年末的流动比率为1.5,全年的资产负债率均为30%,流动资产周转次数为4。假设该企业2001年的净利润为96万元,其他相关资料如下:

计算本年产品销售收入净额和总资产周转率。

计算本年产品销售收入净额和总资产周转率。

-

产品销售收入净额=425×4=1700

总资产平均数=(500+600)/2=550

总资产周转率=1700/550=3.09 关注下方微信公众号,在线模考后查看

热门试题

- 下列各项中,属于存货采购成本的是()。

- 企业同其所有者之间的财务关系,体现着监督

- 清算财产价格是以财产数量乘上()确定的。

- 企业与投资者和受资者之间的财务关系,在性

- 预测投资收益率时,可选择的公式有()

- 按照企业联合与兼并的方式,可分为()

- 流动资金的内容、特点和要求?

- 论述影响股利政策的因素?

- 按企业对外投资的方式划分,企业购买其他企

- 在财务管理各环节中,需要拟定备选方案并采

- 简述管理咨询方案实施过程中的学习策略。

- 按照《中华人民共和国公司法》规定,以下企

- 清算费用是企业在清算期间为开展清算工作所

- 简述股票投资风险及其防范?

- 简述企业资本金的管理原则。

- 信用条件“1/10,n/30”的含义是(

- 信用政策是企业根据自身营运情况制定的有关

- 在公司中,负责利润分配方案制订工作的一般

- 某企业2002年1月1日购买华为公司19

- 以下不属于财务管理的特点是()。