试题详情

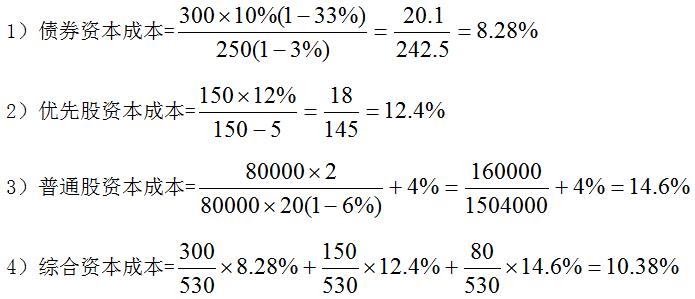

- 简答题红星公司发行债券一批,面值300万元,期限为5年,利率为10%,发行总价格为250万元,资金筹集费率为3%,所得税税率为33%;发行优先股150万元,年股利率12%,资金筹集费用5万元;发行普通股80000股,每股面值10元,每股市价20元,资金筹集费率为6%,第一年每股发放股利2元,股利增长率4%,计算加权平均资本成本。

-

计算个别资本成本

关注下方微信公众号,在线模考后查看

热门试题

- 机会成本不是通常意义上的成本,而是()

- 通过计算和比较财务比率,我们可对不同规模

- 如果流动比率大于1,则下列结论成立的是(

- 申请公开发行股票时,发起人认购的数额不少

- 新时代公司准备投资购买远东股份有限公司的

- 考虑货币时间的指标是()

- 项目组合风险可以用()来衡量。

- 作为投资组合内的某项资产通常比单独投资该

- 虽然优先股的发行增加了公司的财务风险,但

- 凯月公司全年需消耗某种存货2000吨,每

- 有投资者用60万元投资于期望收益率为10

- 协方差与相关系数,都可以用来衡量两个随机

- 当企业按照经济订货批量控制存货时,意味着

- 接受一个“项目期望收益率小于所要求收益率

- 下列收付形式中,属于年金收付的是()。

- 红星公司发行债券一批,面值300万元,期

- A公司于2002年3月10日销售钢材一批

- 从方式上分,金融通常分为()

- 企业内部约束和激励机制有()。

- 下列各项中属于长期债券筹资缺点的是()。