试题详情

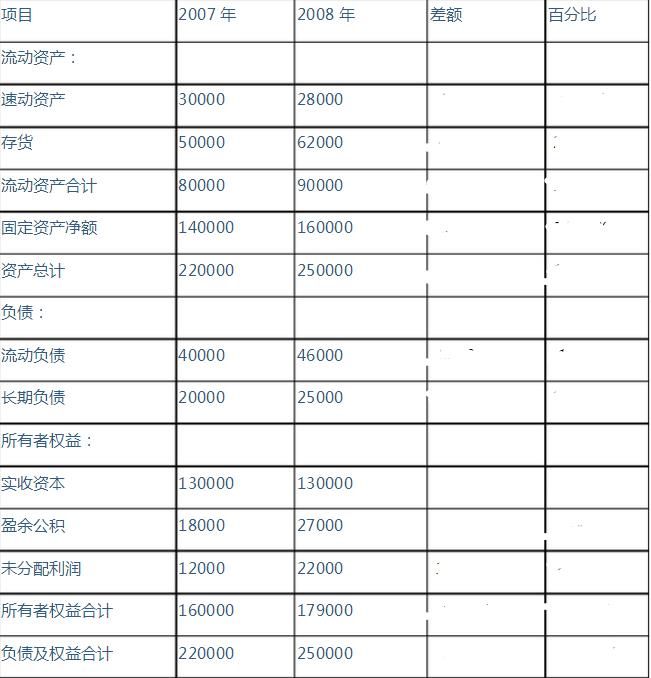

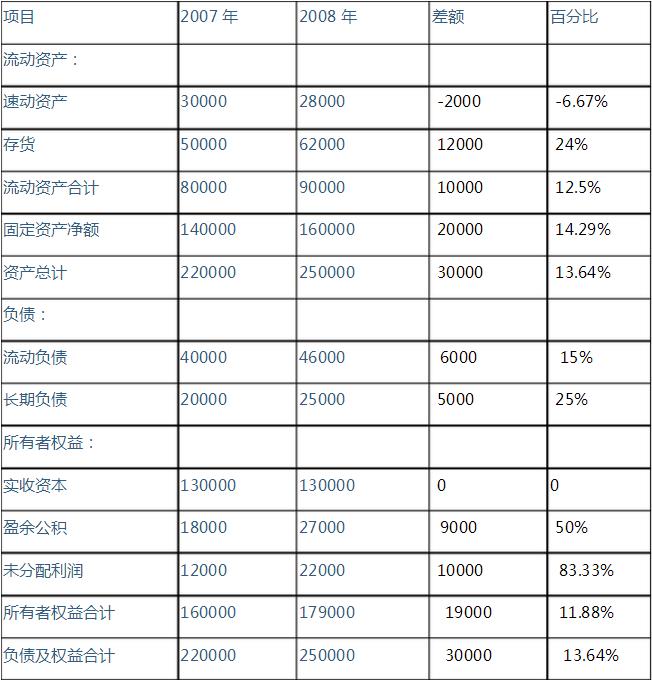

- 简答题 某公司2007和2008年末的比较资产负债表有关数据如下: 单位:元

要求: (1)将以上比较资产负债表填写完整;(见表格后两列) (2)分析总资产项目变化的原因; (3)分析负债项目变化的原因; (4)分析所有者权益项目变化的原因; (5)指出该公司应该采取的改进措施。

要求: (1)将以上比较资产负债表填写完整;(见表格后两列) (2)分析总资产项目变化的原因; (3)分析负债项目变化的原因; (4)分析所有者权益项目变化的原因; (5)指出该公司应该采取的改进措施。

-

(1)

(2)2008年资产总额比2007年末增加了30000元,增幅为13.64%.其中流动资产增加10000元,增幅为12.5%,主要原因是存货余额大幅增长,但速动资产减少了2000元,减幅为6.67%;同时2008年新增固定资产净额20000元。

(3)负债中的流动负债增加15%,主要原因是存货占用的短期资金增加;长期负债增加25%,主要原因是新增固定资产投资占用长期资金增加。

(4)所有者权益增加19000元,增幅为11.88%,主要原因是盈余公积增加50%,未分配利润上升83.33%,也就是说主要是由于企业盈利大幅度上升,使得留存收益快速增加导致的。

(5)公司2008年末的流动比率为90000÷46000=1.96,但速动比率只有0.61,说明公司资产的短期流动性不足,存货有所积压,应采取措施加快存货周转,减少存货库存额,增加现金类资产,提高资产流动性,以便债务到期时有足够的变现能力来偿还负债。 关注下方微信公众号,在线模考后查看

热门试题

- A公司2009年度财务报表及其他主要资料

- 下列选项中,会导致资产负债率发生变化的是

- 在分析总资产周转率指标时,为真正了解企业

- 下列各项中,影响企业盈利能力的有()

- 某企业某年末应收账款周转天数为180天,

- 财务风险相对较小,资本成本较高的资本结构

- 下列各项中,反映企业与投资有关的盈利能力

- 坏账备抵法是对坏账计提准备并冲销发生的坏

- 速动比率是指()。

- A公司2008年度、2009年度和201

- 下列各项中,不属于现金流量表分析目的的是

- 按照偿付手段进行分类的流动负债种类是()

- 企业筹资活动产生的现金流量小于零,可能意

- 常用于分析产品生命周期所处阶段有多种方法

- A公司2009年度财务报表及其他主要资料

- 计算总资产收益率最常用的口径是()。

- 下列选项中,属于“支付给职工以及为职工支

- 产品生命周期中,销售额及利润额的变化表现

- 下列交易或事项中所产生的现金流量,属于现

- 债权人所需要的会计信息是()。