试题详情

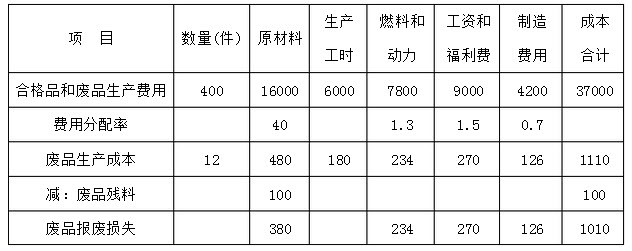

- 简答题 第一生产车间生产乙产品本月投产400件,完工验收入库发现废品12件;合格品生产工时5820小时,废品工时180小时。乙产品成本明细帐所记合格品和废品的全部生产费用为:原材料16000元;燃料和动力7800元;工资和福利费9000元;制造费用4200元。原材料是生产开始时一次投入。废品残料入库作价100元。 要求: 根据以上交资料,编制不可修复废品损失计算表,并编制有关废品损失的会计分录(“生产成本”、“废品损失”科目列示明细科目)。

-

不可修复废品损失计算表(按实际成本计算)

会计分录:

(1)借:基本生产成本——废品损失——乙产品1110

贷:基本生产成本——乙产品(原材料)480

——乙产品(燃料和动力)234

——乙产品(工资和福利费)270

——乙产品(制造费用)126

(2)借:原材料100

贷:基本生产成本——废品损失——乙产品100

(3)借:基本生产成本——乙产品——废品损失1010

贷:基本生产成本——废品损失——乙产品1010 关注下方微信公众号,在线模考后查看

热门试题

- 运用回归直线法分解半变动成本时,会涉及到

- 成本会计反映职能的最基本方面是()

- 定额的制定和修订,只是为了编制成本计划和

- 甲、乙两种产品共同耗费的燃料费用为12,

- 列举一般间接费用所包括的内容,并说明其含

- 固定成本

- 某企业采用简化的分批法计算甲产品各批产

- 成本差异的处理方法选择要考虑许多因素,包

- 用来核算企业为生产产品和提供劳务而发生的

- “停工损失”账户的借方余额,月末应分配记

- 简述战术信息的特征

- 简述对待差异应该采取的态度。

- 在完工产品与月末在产品之间分配费用时,完

- 商品流通企业的主要任务是实现商品的价值,

- 能够造成变动制造费用耗费差异的有()

- 采用定额法时,直接人工脱离定额的差异既包

- 某车间生产甲产品,原材料在生产开始时一次

- 要素费用中的“职工薪酬”与成本项目中的“

- 成本管理会计信息包括()

- 酌量性变动成本是指可以通过管理决策行动而