试题详情

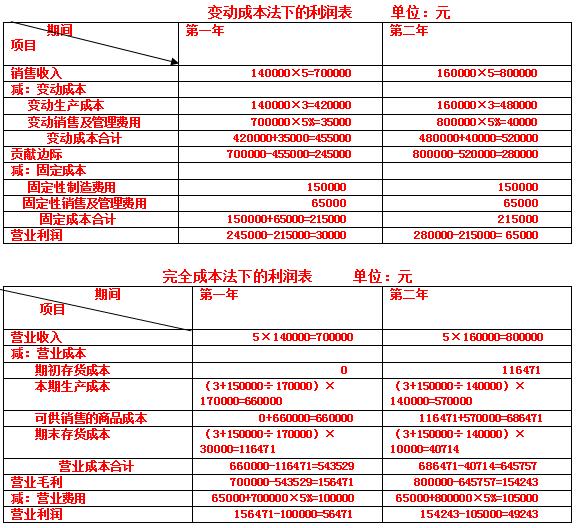

- 简答题已知:某企业生产一种产品,第一年、第二年的生产量分别为170000件和140000件,销售量分别为140000件和160000件,存货的计价采用先进先出法。每单位产品的售价为5元,生产成本资料如下:每件变动生产成本为3元,其中包括直接材料1.30元,直接人工1.50元,变动性制造费用0.20元;固定性制造费用每年的发生额为150000元。变动性销售与管理费用为销售收入的5%,固定性销售与管理费用发生额为65000元,两年均为发生财务费用。分别按变动成本法和完全成本法计算确定第一年和第二年的营业利润。

关注下方微信公众号,在线模考后查看

热门试题

- 某公司1998年目标利润为40万元,预计

- 某企业一年中产量最高的月份为50件,混合

- 长期投资决策就是与长期投资项目有关的决策

- 如果某期按变动成本法计算的营业利润为50

- 全面预算按内容可分为总预算和专门预算,其

- 在企业中划分责任中心的目的是()。

- 根据预算内容,企业的全面预算可以分为()

- 通过确定一个适当的生产批量,从而使其生产

- 竞争优势分析认为企业最关心的应该是它所处

- 预算只是财务部门的事情。

- 经营预测的对象包括()。

- ()的出现标志管理会计原始雏形的形成

- 编制经营预算与财务预算的期间,通常以1年

- 已知:某公司只销售一种产品,1999年

- 简述成本控制的原则。

- 我们把100元钱存入银行,假设银行的利率

- 在管理会计中,“不确定”是指由于约束条件

- 为了发挥集权管理的优点,就必须加强企业内

- “例外”的标准指的是()

- 经营杠杆系数