试题详情

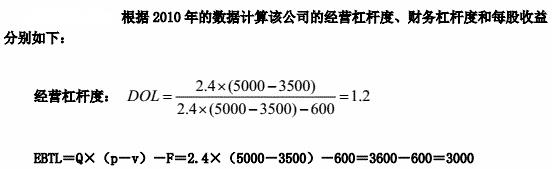

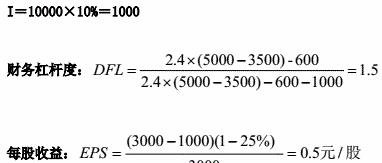

- 简答题 假设A公司只生产一种甲产品,有关资料如下: (1)2010年甲产品的销售量为2.4万件,单位售价为每件5000元,单位变动成本为每件3500元,固定成本总额(不含利息费用)为600万元。 (2)2010年年末发行在外普通股3000万股(每股面值为1元),股东权益总额为15000万元,普通股的资本成本为12%;长期负债为10000万元,长期负债的平均年利率为10%,规定每年支付利息。假设公司没有流动负债。 (3)假设公司适用的所得税税率为25%。 根据2010年的数据计算该公司的经营杠杆度、财务杠杆度和每股收益。

-

关注下方微信公众号,在线模考后查看

热门试题

- 财务协同效应

- “外汇是以外币表示的用于国际结算的支付手

- 企业与税务机关之间的财务关系,在性质上属

- 预算一经批复,一般不予调整,因()等,对

- 在国税系统内部财务审计中,被审计单位对审

- 当一个企业出现财务失败时,可采取的非法律

- 弹性预算

- 资金归口管理,产成品资金归()管理。

- 不属于偿债能力指标的是()。

- 下列各项中,可用来协调公司债权人与所有者

- 在下列经济活动中,能够体现企业与其投资者

- 下列项目不能用于股利分配是的()

- 某企业只生产和销售A产品,固定经营成本为

- 下列各项中,属于“吸收直接投资”与“发行

- 采购信息更正公告应当包括下列内容()。

- 企业并购经济动因包括()

- 财务比率

- 某甲将20000元存入银行,年利率为6%

- 已在市场上流通的旧债券,从购入日起到最终

- 国税系统行政单位与非行政单位、组织或者个