试题详情

- 简答题

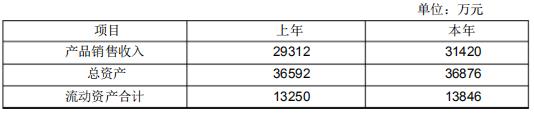

某公司的有关资料如下表所示:

分析总资产周转率变化的原因。(计算结果保留四位小数)

分析总资产周转率变化的原因。(计算结果保留四位小数)

-

分析对象=0.852-0.801=0.051

由于流动资产周转加速的影响:

(2.269-2.212)×36.21%=0.0206

由于流动资产结构变化的影响:

2.269×(37.55%-36.21%)=0.0304

两因素的影响合计:0.0206+0.0304=0.051 关注下方微信公众号,在线模考后查看

热门试题

- 共同比结构损益表中各项目的百分率是以各项

- 某企业2007年归属于普通股股东的净利润

- 同业比较分析的两个重要前提是()

- 乙公司2014年年末资产负债表的有关财务

- A公司2008年经营活动产生的现金流量净

- ()不属于企业的投资活动。

- 酸性测试比率,又可以被称为()。

- 企业持有较多的货币资金,最有利于投资人。

- 如果流动负债为60万元,流动比率为2.5

- 按照我国的《企业会计准则——现金流量表》

- 下列哪个指标的计算取决于存货周转时间和应

- 有大额其他综合收益的企业中,其他综合收益

- 弘远公司2001年和2002年的主要产品

- ABC公司08年有关资料为:平均总资产

- 所谓风险型的财务结构是指()。

- 已知总资产净利率业平均值为12%,标准评

- 取得投资收益所收到的现金,是指因股权投资

- A产品是等级产品,其有关资料如下表: 要

- 下列事项中,能导致普通股股数发生变动的经

- 下列关于利润表的表述错误的是()