试题详情

- 简答题注册会计师李立和王明对某公司进行2008年年度财务报表审计时,发现该公司于2008年10月8日为客户定制一套软件,工期为6个月,合同总收入为500万元,至2008年12月31日已发生成本240万元,预计开发完软件还将发生100万元成本,该项目已预收款250万元,其余款项于软件完工并运行后支付。2008年12月31日经专业测量师测量,软件的开发完成程度为60%(附有测量报告)。从销售记录中查到,该公司对这一合同确认的收入为250万元,成本按实际支出确认。(该公司适应的所得税税率为25%;按10%和5%计提法定盈余公积金和任意盈余公积金)计算对公司利润总额的影响程度,并列示相应的调整分录。

-

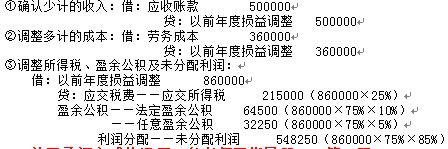

2008应确认的收入为:劳务总收入×劳务完工程度-以前年度已确认的收入=500×60%-0=300(万元)

2008应确认的费用为:劳务总成本×劳务完工程度-以前年度已确认的费用=(240+100)×60%-0=204(万元)

2008年度少计收入50万元(300-250),多计成本36万元(24000-204),从而使当期利润少计86万元,建议调整分录为:

关注下方微信公众号,在线模考后查看

热门试题

- 验收单是支持资产或费用以及与采购有关负债

- 对投资净收益的实质性测试,主要采用观察法

- 注册会计师王红通过对CA公司存货项

- 如果被审计单位首次接受审计,审计人员需要

- 注册会计师应对验资报告的使用后果负责。

- 注册会计师函证银行存款余额就是为了证实资

- 注册会计师签发的否定式询证函,如果客户未

- 将提货单与相关的销货发票和销货账及应收账

- 注册会计师对“财务费用”进行审计时,应注

- 验证企业资本,出具验资报告,是注册会计师

- 审计人员在完成审计工作时与被审计单位管理

- 检查长期借款的使用是否符合借款合同的规定

- 注册会计师可将审计应付账款中就选定账户余

- 注册会计师王克对三源股份有限公司的

- 注册会计师对期后事项的审计,都是在复核审

- 正确区分两类不同的期后事项,关键在于正确

- A公司未经审计的2001年会计报表中的部

- 在接受审计业务之前,后任审计人员可向前任

- ××会计师事务所注册会计师张小、刘

- 审计人员在对企业实收资本进行审查时,了解