试题详情

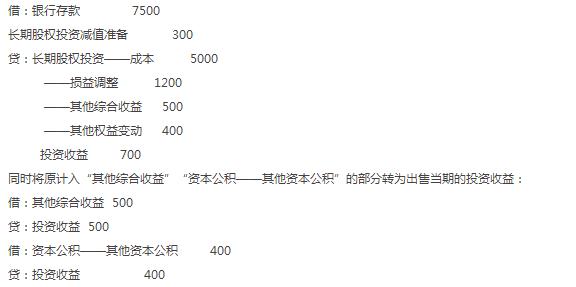

- 简答题丙公司将持有的对乙公司的长期股权投资予以出售,出售前按权益法核算,“长期股权投资”各明细科目均为贷方余额,分别为:成本5000万元,损益调整1200万元,其他综合收益500万元,其他权益变动400万元,计提的长期投权投资减值准备300万元。出售实际得到的价款为7100万元,已存入银行。根据以上资料编制会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- “原材料”的入账价值包括()。

- 确认坏账的条件之一是债务人逾期未履行偿债

- 以权益结算的股份支付换取职工或其他方提供

- 会计估计

- 下列会计差错中,既影响资产负债表有影响利

- 企业购入一项专利权,实际成本为36000

- 债券的发行价格(现值)与市场利率的变动方

- 按发票上记载的全部应付金额扣除折扣的净值

- 短期投资跌价准备

- 某企业发出材料采用先进先出法进行核算,1

- 企业购入商品的零售价格为10,000元,

- 按照我国会计实务中的惯例,企业采用总价法

- 工业企业按规定应缴纳营业税的收入项目有(

- 假设某企业8月份某存货资料如下: 要

- 关于无形资产的会计处理,下列说法中正确的

- 持有至到期投资的核算.2015年2月2日

- M公司2009年6月5日收到甲公司当日签

- 公司发行的可转换公司债券按规定转为股本时

- 库存现金限额可以多于5天,但不能超过()

- 企业取得固定资产出售收入时,应贷记的科目