试题详情

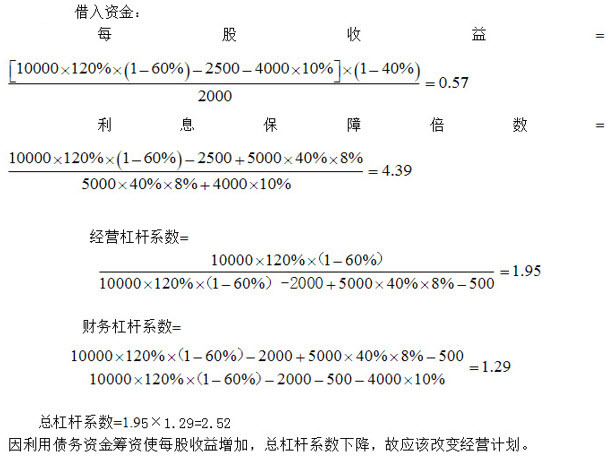

- 简答题 某公司目前年销售额10000万元,变动成本率70%,全部固定成本和费用为2000万元,普通股股数为2000万股,该公司目前总资产为5000万元,资产负债率40%,目前的平均负债利息率为8%,假设所得税率为40%。该公司拟改变经营计划,追加投资4000万元,预计每年固定成本增加500万元,同时可以使销售额增加20%,并使变动成本率下降至60%。 该公司以提高每股收益的同时降低总杠杆系数作为改进经营计划的标准。 所需资金以10%的利率借入,计算追加投资后的每股收益、利息保障倍数、经营杠杆、财务杠杆和总杠杆系数,判断应否改变经营计划;

-

关注下方微信公众号,在线模考后查看

热门试题

- 清算财产清偿各项债务以后的剩余部分,应在

- 在编制制造费用预算时,应将固定资产折旧费

- 决定报酬率和风险的首要因素是()

- 债券投资的主要缺点有()

- 某工程项目初始投资1000万元,预计年投

- 关于不同经济情况的报酬率的概率分布与投资

- 量本利分析法

- 财务管理的基本属性是()

- 更能体现企业资产的流动性及债务的偿还能力

- 国税系统行政单位国有资产出租,应该采用(

- 认股权证

- 拥有大量现金的企业具有较强的偿债能力和承

- 简述影响筹资组合的因素。

- 某股份有限公司申请股票上市,其股本总额为

- 利用成本分析模式确定最佳货币资金持有量时

- 企业在追加筹资时需要计算()。

- 企业的投资报酬率包括()

- 企业最佳资本结构应满足以下标准()。

- 下面关于企业资金运动顺序表述正确的是()

- 某国税局关于“库存材料”科目核算正确的是