试题详情

- 简答题如何构建熊市价差策略?

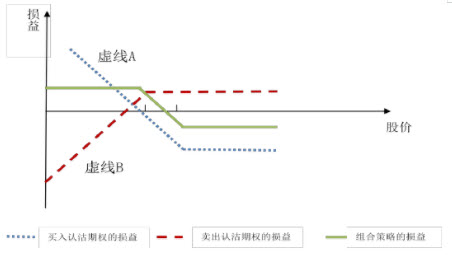

-

熊市价差策略的构建方法是买入一份行权价较高的认沽期权,卖出一份相同到期日、行权价较低的认沽期权。如下图所示,虚线A代表的是买入较高行权价的认沽期权的损益,虚线B代表的是卖出较低行权价的认沽期权的损益,实线代表的是两个期权合成的熊市价差策略的损益。

投资者认为未来股价会下跌,所以买入一份认沽期权,但是认为股价跌幅有限,所以又卖出一份较低行权价的认沽期权来降低成本,代价是获得的向上收益有限,这就形成了股价适度下跌可以获利,且损失有限、收益有限的策略。

利用认购期权也可以构造熊市价差策略。

关注下方微信公众号,在线模考后查看

热门试题

- 假设乙股票最新交易价格为5元,对于行权价

- 对于现价为11元的某一标的证券,其行权价

- 老张买入认沽期权,则他的()。

- 甲股票的限价为20元/股,某投资者以该价

- 股票认沽期权维持保证金的公式为:认沽期权

- 以下关于期权与权证的不同之处,不正确的是

- 如何构建牛市价差策略?

- 关于构建碟式期权组合来说,下列说法正确的

- 权利金是期权合约的()。

- 在备兑开仓情况下,若期权不被执行,则期权

- 以下哪一项为上交所期权合约简称()

- 备兑开仓需要()合约标的进行担保

- ()是交易所及登记结算机构必须妥善保管的

- 下列哪项不是抵补性策略的特点?()

- 什么是行权价?

- 按照不同的行权价格同时买进和卖出同一合约

- 买入股票认沽期权的盈亏平衡点是()。

- 关于备兑开仓的盈亏平衡点,以下说法错误的

- 对于限仓制度,下列说法不正确的事()

- 在其他因素不变的情况下,认沽期权的权利金