试题详情

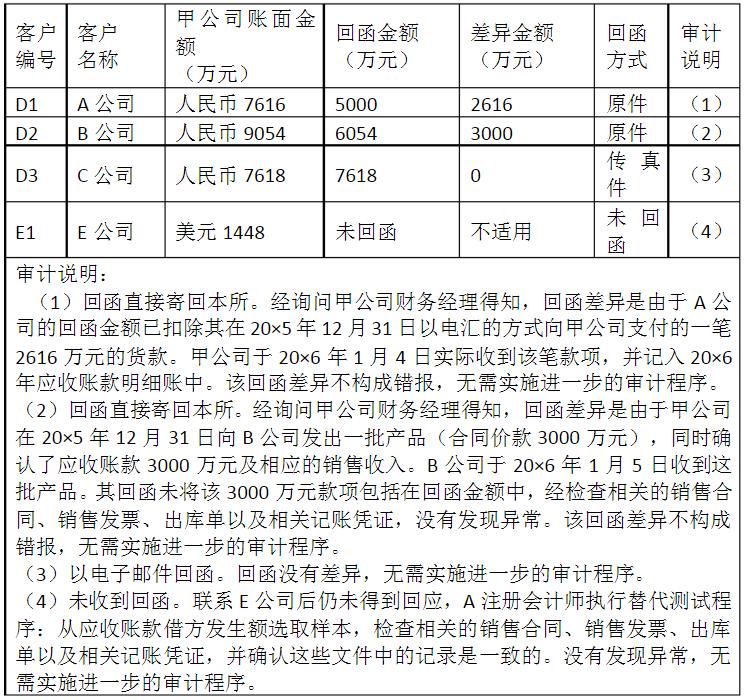

- 简答题甲公司主要从事汽车轮胎的生产和销售,其销售收入主要来源于国内销售和出口销售。ABC会计师事务所负责甲公司20×5年度财务报表审计,并委派A注册会计师担任项目负责人。 审计工作底稿记录的部分事项如下: A注册会计师选取4个应收账款明细账户,对截至20×5年12月31日的余额实施函证,并根据回函结果编制了应收账款函证结果汇总表。有关内容摘录如下:

资料一:

(1)甲公司的收入确认政策为:对于国内销售,在将产品交付客户并取得客户签字的收货确认单时确认收入;对于出口销售,在相关产品装船并取得装船单时确认收入。

(2)在甲公司的会计信息系统中,国内客户和国外客户的编号分别以D和E开头。

资料二:

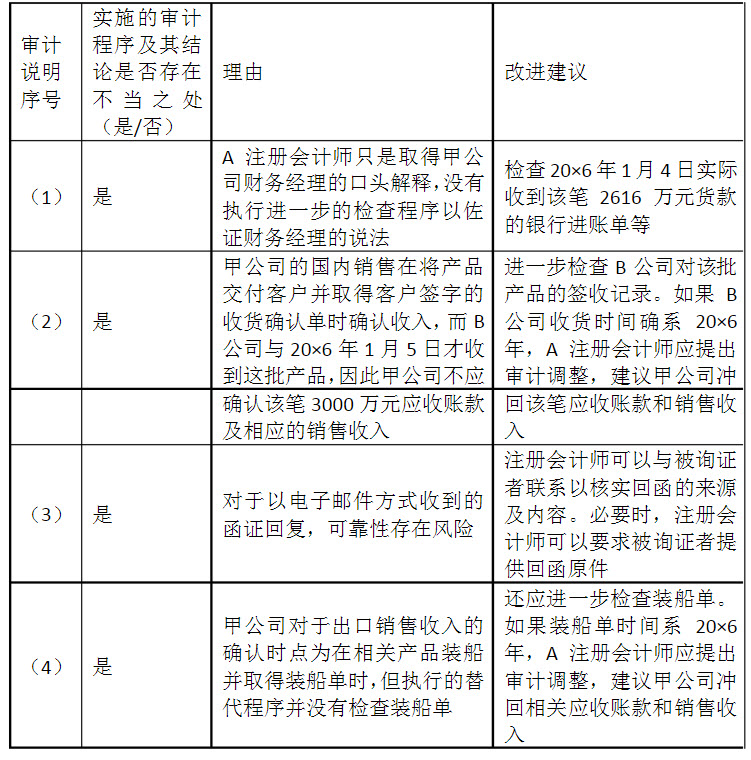

针对审计说明(1)至(4)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。

针对审计说明(1)至(4)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。

关注下方微信公众号,在线模考后查看

热门试题

- 评价被审计单位内部控制制度属于审计()阶

- 评价经营管理活动效益性的审计依据主要有(

- 重大错报风险是假定不存在相关内部控制,某

- 描述内部控制的方法通常有()和调查表法、

- 作为收入操纵的预警信号,一般包括()。

- 以下关于在总体复核中运用分析程序的说法中

- 对于本期减少的固定资产,审计人员通常不执

- 就国家审计而言,根据国家审计准则的规定,

- 某企业2004年度财务决算中利润总额为1

- 审计产生于()与相分离而产生的受托经济责

- 我国独立审计准则的制定与发布程序主要有(

- 审计责任是指注册会计师应对其依照审计准则

- 内部审计人员在审计项目完成后,应及时对(

- 注册会计师运用PPS抽样对应收账款账面余

- 如果委托人没有特殊要求,注册会计师一般只

- 审核评价被审计单位对各项经济资源的利用是

- 什么是或有事项?

- 在了解内部控制时,注册会计师没有义务实施

- 注册会计师有可能承担的行政责任包括()。

- 审计人员如何与前任审计人员沟通?