试题详情

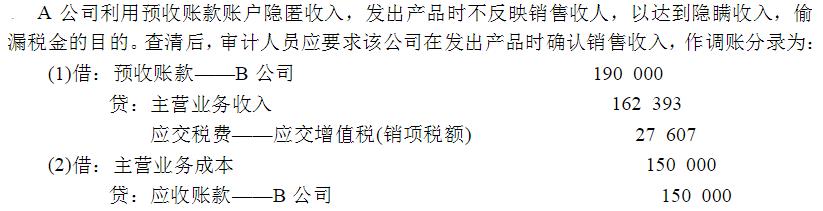

- 简答题审计人员张勇审查A公司预收账款明细账时,发现9月6日的一张反映预收账款业务的记账凭证,其分录: 借:银行存款 190 000 贷:预收账款——B公司 190 000 所附原始凭证为进账单及一份合同,合同载明付款期为9月2日,而该笔预收账款到12月6日尚未结转。对此,审计人员认为存在截留收入的嫌疑。于是调阅库存商品明细账,发现 10月2日 发出产品1 000件,每件成本150元。相关的承运单表明该批产品已发往B公司,分录为: 借:应收账款——B公司 150 000 贷:库存商品 150 000 该公司适用的增值税税率为17%。 指出上述业务存在的问题.并提出处理意见。

关注下方微信公众号,在线模考后查看

热门试题

- 为防范文件打印过程的差错,企业规定对所有

- 内部控制的设计通常针对()

- 当尚未调整的错报或漏报的汇总数接近重要性

- 函证银行存款不能证明的是()

- 在审计实务中,究竟选择统计抽样还是非统计

- 管理层对各类交易和事项运用的认定通常分为

- 下列关于注册会计师运用职业道德概念框架的

- 民间审计人员在执行审计业务中,发现有弄虚

- 注册会计师审计经历了四个发展阶段,其中最

- 内部控制薄弱、缺失或无效情况下形成的审计

- 在既定的审计风险水平下,下列表述错误的有

- 加强审计监督有何重要意义?

- 隋开创一代新制,设置(),隶属于都官或刑

- 注册会计师于2012年12月29日对P公

- 审计人员在大致了解了内部控制及相应的控制

- 某一认定存在错报,该错报单独或连同其他错

- 观察是注册会计师实地察看被审计单位的()

- 审计人员对会计核算的哪些方面提出意见?

- 企业收益的主要来源是()。

- 关于“控制测试”和“了解内部控制”,说法