试题详情

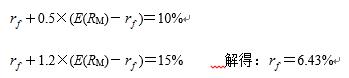

- 简答题假设市场上有两种风险证券A、B及无风险证券F。在均衡状态下证券A、B的期望收益率和β系数分别为E(rA)=10%,E(rB)=15%,βA=0.5,βB=1.2,求无风险利率。

-

根据已知条件,可以得到如下方程式:

关注下方微信公众号,在线模考后查看

热门试题

- 当今国际工程承包项目中,带资承包现象较普

- 推导新古典增长模型的基本方程。比较与哈罗

- 设你用保证金从你的经纪人处以每股70美元

- 下列各项中,对封闭式基金的认识不正确的是

- 投资对经济结构的影响如何?

- 实施多时期免疫策略须分解债券投资组合的现

- 下列各项中,()是相对强弱指标的英文简写

- 以下几种金融资产的风险按照从低到高的顺序

- 投资环境的评价方法主要有()、()、()

- 投资目的是指()。

- 简述投资需求不足的原因

- 简述投资对经济增长的促进作用?

- 请解释做市商市场,并了解做市商市场和竞价

- 投资规模按资金来源不同分为财政投资规模、

- 配第克拉克定理认为随着经济的发展,劳动力

- 按照在一定条件下,能否由原发行的股份公司

- 积极的股票投资策略包括对未来收益、股利或

- 对一国经济来说,严重的通货膨胀将影响()

- 无差异曲线反映的是投资者对于不同投资组合

- 杠杆效应使期货交易者收益可能成倍放大的同