试题详情

- 简答题

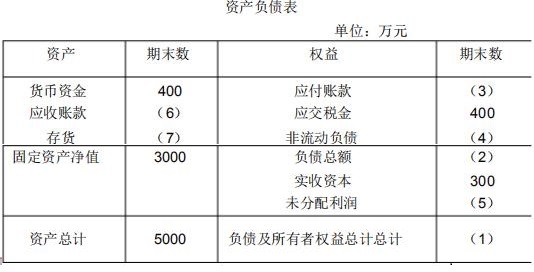

某公司年末资产负债表简略形式如下:

已知:

(1)期末流动比率=2

(2)期末资产负债率=50%

(3)本期应收账款周转次数=30次

(4)本期销售收入=36000万元

(5)期初应收账款=期末应收账款

根据上述资料,计算并填列资产负债表空项。

已知:

(1)期末流动比率=2

(2)期末资产负债率=50%

(3)本期应收账款周转次数=30次

(4)本期销售收入=36000万元

(5)期初应收账款=期末应收账款

根据上述资料,计算并填列资产负债表空项。

-

计算方法一:

应收账款周转次数=销售净额/应收账款平均余额

所以:期初应收账款=期末应收账款=销售净额/应收账款周转次数=36000/30=1200万元

存货=5000-400-1200-3000=400万元

流动比率=流动资产/流动负债=(5000-3000)/流动负债=2

流动负债=1000万元

应付账款=流动负债-应交税金=1000-400=600万元

期末资产负债率=50%

资产负债率=负债总额/资产总额=负债总额/5000=50%

负债总额=5000*50%=2500万元

非流动负债=负债总额-流动负债=2500-1000=1500万元

负债总额+实收资本+未分配利润=负债及所有者权益总计=资产总计=5000

2500+300+未分配利润=5000

未分配利润=5000-2800=2200万元

计算方法二:

(1)负债及所有者权益=资产总额=5000

(2)资产负债率=负债总额/5000=50%负债总额=2500万元

(3)流动比率=(5000-3000)/流动负债=2流动负债=1000万元

应付账款=1000-400=600万元

(4)非流动负债=2500—600-400=1500万元

(5)未分配利润=5000-(1500+400+600+300)=2200万元

(6)应收账款周转率=36000/应收账款平均余额=30应收账款=1200万元

(7)存货=5000-3000-1200-400=400万元

关注下方微信公众号,在线模考后查看

热门试题

- 由于营业收入减少而导致的成本减少并非成本

- 一般而言,当企业的流动负债有足够的流动资

- ()是公司最为基本的一项报表

- 某公司2001年净利润为83519万元,

- 只是改变了企业的资产负债比例,不会改变原

- 分析企业的速动比率,可以判断企业的营运能

- 某公司2010年度销售收入为143

- 资产负债表结构分析通常采用水平分析法。

- 下列关于实收资本(或股本)、资本公积和留

- 现金流量折现模型是一种全面而简明的方式,

- 只是改变了企业的资产负债比例,不会改变原

- 企业的长期偿债能力主要取决于()。

- 可以作为财务报表分析主体的政府机构包括(

- 下列是成本费用指标的是()

- 下列项目中,不属于现金收益比率的是()

- 资产运用效率,是指资产利用的有效性和()

- 流动资产包括()。

- 属于非财务计量指标的是()。

- 以下项目中属于企业在报表附注中应当进行披

- 影响营业利润率的因素主要包括两项,即()