试题详情

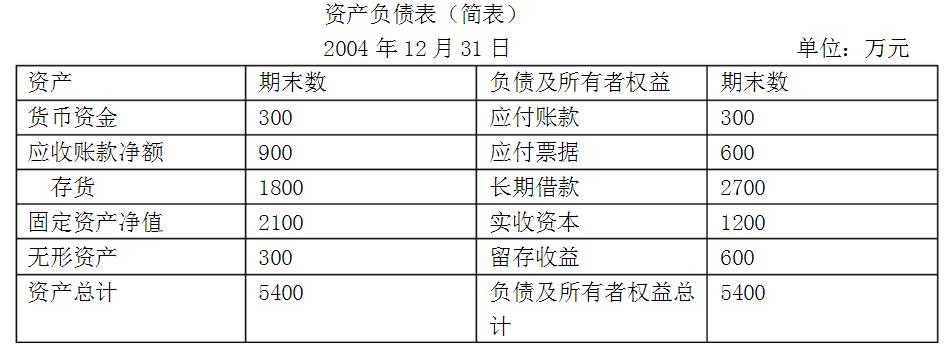

- 简答题某企业 2004年12月31日的资产负债表(简表)如下:

该企业2004年的主营业务收入净额为6000万元,主营业务净利率为10%,净利润的50%分配给投资者。预计2005年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。

假定该企业2005年的主营业务净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2005年年末固定资产净值和无形资产合计为2700万元。2005年企业需要增加对外筹集的资金由投资者增加投入解决。

预测2005年的资本积累率、资本保值增值率和总资产增长率。

该企业2004年的主营业务收入净额为6000万元,主营业务净利率为10%,净利润的50%分配给投资者。预计2005年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。

假定该企业2005年的主营业务净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2005年年末固定资产净值和无形资产合计为2700万元。2005年企业需要增加对外筹集的资金由投资者增加投入解决。

预测2005年的资本积累率、资本保值增值率和总资产增长率。

- 2005年的资本积累率=(2625-1800)/1800×100%

=45.83%

资本保值增值率=1+资本积累率=145.83%

2005年的总资产增长率=(6450-5400)/5400×100%

=19.44%。 关注下方微信公众号,在线模考后查看

热门试题

- 职工持股计划

- 名牌产品在消费者心中获得了定位成功,而盲

- 远大公司是一家制药企业,2011年的息税

- 成熟期的现代财务理论主要有()

- 企业集团和预算仲裁旨在解决各单位在执行预

- 面对激烈的市场竞争,必须关注产品的质量功

- 财务导向阶段企业经营特征主要有哪些?

- 税法折旧政策的目标在于统一对全社会财务报

- 如何选择并购防御战略?

- 并购实际支付或发生的各种成本费用相对于其

- 企业的竞争优势主要体现在较高的盈利率上。

- 企业集团预算管理有哪些要点?

- 企业在并购中大量向银行借款以筹集所需收购

- 你认为企业并购是否增加了股东财富?企业并

- 公司分立的缺陷有()等方面。

- 集权与分权控制孰优孰劣?在企业集团中如何

- 如何全面、正确理解“财务”与“会计”的关

- 某公司2005年12月份销售额和2006

- 现代财务理论发展对我国财务理论研究有何启

- 公司财务管理的主体主要有哪些?分别说明不