试题详情

- 简答题 某工厂是大量生产企业,由于半成品不对外销售,管理上不要求计算半成品成本,使用品种法计算产品成本。 该工厂设有一个基本生产车间,生产甲、乙两种产品,另有一修理车间,采用约当产量法计算在产品成本。 为归集生产费用,设置甲、乙产品成本明细帐、辅助生产成本明细帐、以及基本生产车间和辅助生产车间的制造费用明细帐。 原材料生产开始一次投入,在产品完工程度均为50%。 材料和低值易耗品按计划价核算,人工费用按消耗工时分配,机修车间完成1000小时劳务,其中为基本生产车间提供200小时服务,企业管理部门300小时,对外提供500小时服务,以此作为辅助生产费用分配基础。 该厂某会计期间实际产量和工时消耗如下:

1.根据原始凭证归集、汇总原材料费用: 原材料领用情况:甲产品25000元,乙产品20000元,机修车间2200元,基本生产车间800元;低值易耗品领用情况:基本生产车间400元,机修车间200元;原材料料差率2%,低值易耗品差异率-2%。 2.动力费用分配:以银行存款支付电力费用3880元,共耗电19400度,其中甲产品耗电12000度,乙产品耗电4000度,机修车间生产耗电2400,基本生产车间耗电1000度,单价0.2元/度。 3.工资费用及福利费用分配:基本生产人员工资15625元,机修车间生产人员工资1500元,基本车间一般人员工资600元,机修车间一般人员工资500元;按工资14%提取福利费。 4.折旧、待摊费用、预提费用和其他费用:基本车间提取折旧1200元,机修车间提取折旧400元;基本车间摊销保险费500元,低值易耗品200元,摊销大修费用400元,机修车间摊销保险费150元,低值易耗品50元,摊销大修费用100元;基本车间预提修理费500元,现金支付办公费、差旅费、运输费等2000元,机修车间现金支付办公费、差旅费、运输费等380元。 5.期初甲、乙产品成本:

1.根据原始凭证归集、汇总原材料费用: 原材料领用情况:甲产品25000元,乙产品20000元,机修车间2200元,基本生产车间800元;低值易耗品领用情况:基本生产车间400元,机修车间200元;原材料料差率2%,低值易耗品差异率-2%。 2.动力费用分配:以银行存款支付电力费用3880元,共耗电19400度,其中甲产品耗电12000度,乙产品耗电4000度,机修车间生产耗电2400,基本生产车间耗电1000度,单价0.2元/度。 3.工资费用及福利费用分配:基本生产人员工资15625元,机修车间生产人员工资1500元,基本车间一般人员工资600元,机修车间一般人员工资500元;按工资14%提取福利费。 4.折旧、待摊费用、预提费用和其他费用:基本车间提取折旧1200元,机修车间提取折旧400元;基本车间摊销保险费500元,低值易耗品200元,摊销大修费用400元,机修车间摊销保险费150元,低值易耗品50元,摊销大修费用100元;基本车间预提修理费500元,现金支付办公费、差旅费、运输费等2000元,机修车间现金支付办公费、差旅费、运输费等380元。 5.期初甲、乙产品成本:  要求:根据上述业务计算结转甲、乙完工产品和在产品成本,登记产品成本明。

要求:根据上述业务计算结转甲、乙完工产品和在产品成本,登记产品成本明。

-

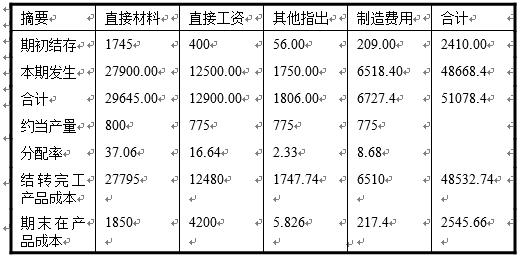

计算分配结转完工产品和在产品成本,期初在产品成本如下(甲产品):

计算分配结转完工产品和在产品成本,期初在产品成本如下(乙产品):

关注下方微信公众号,在线模考后查看

热门试题

- 制造成本

- 不断重复生产品种相同的产品的生产,属于(

- 完工产品与在产品之间分配费用,如果采用在

- 广义在产品,包括狭义的在产品和已经完成一

- 若原材料随着加工进度陆续投入,则原材料费

- 海东企业生产甲、乙两种产品,均是单步骤的

- 下列支出,不应计入产品成本的有()

- 在确定完工产品与在产品费用分配的方法时,

- 大同工厂生产A产品,成本计算资料如下:

- 以下不属于定性预测方法有()。

- 用连环替代法分析可比产品成本时,单位产品

- 下列各产品成本计算方法中,与生产类型没有

- 产品的定额成本包括()和()。

- 需要进行成本还原的结转方法是()结转法;

- 成本计算对象可以是()。

- 废品损失的内容包括要扣除回收的废品残料价

- 在采用综合逐步结转分步法下,根据需要而进

- 在产品按完工产品成本计算法只适用于月末在

- 成本计划的编制要求有()

- 辅助生产费用的直接分配法是对所有的受益部