试题详情

- 简答题

甲公司为一上市公司,乙公司为国有企业,甲、乙公司适用的所得税税率为15%。2001年6月30日甲公司与乙公司签订收购协议,收购乙公司100%的股权,收购基准日为2001年9月30日,并以基准日乙公司资产、负债和所有者权益的评估价值作为股权收购价格的基础。乙公司2001年9月30日的资产负债表及其评 估情况见下表:

2001年12月1日甲公司以银行存款16000万元取得乙公司100%的股权,并且从2001年1月1日起享有乙公司的全部利润分配权。资产评估基准日到股权购买日,乙公司的资产和负债价值未发生变化,10~11月实现现净利润300万元,12月实现净利润500万元,2002年4月甲公司收到乙公司分来利润100万元。收购后乙公司仍然保留其法人资格。

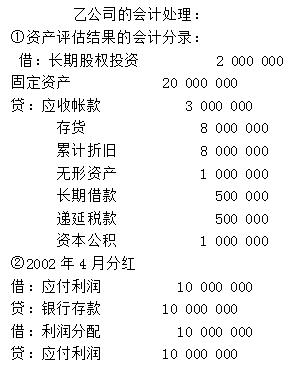

编制乙公司资产评估结果处理的会计分录。

2001年12月1日甲公司以银行存款16000万元取得乙公司100%的股权,并且从2001年1月1日起享有乙公司的全部利润分配权。资产评估基准日到股权购买日,乙公司的资产和负债价值未发生变化,10~11月实现现净利润300万元,12月实现净利润500万元,2002年4月甲公司收到乙公司分来利润100万元。收购后乙公司仍然保留其法人资格。

编制乙公司资产评估结果处理的会计分录。

-

关注下方微信公众号,在线模考后查看

热门试题

- 评估流动资产时,功能性贬值一般应该()

- 采用收益法评估资产时,各指标间存在的关系

- 某项资产1997年购建,账面原值1000

- 造成资产经济性贬值的主要原因有()

- 最佳使用是()必须考虑的评估前提。

- 同一项资产,在不同假设条件下,评估结果应

- 企业整体资产评估中不能使用的评估方法是(

- 建筑物单位造价调整法在方法上属于()。

- 功能性贬值包括()。

- 待估建筑物账面原值100万元,竣工于20

- 凡是能够带来未来收益的资产,均可以采用收

- 甲企业持有乙企业发行的优先股200股,每

- 什么是长期投资?有哪些分类?

- 对机电设备进行清查核实是机电设备评估现场

- 某企业拥有一项地产,未来第一年的纯收益(

- 对设备进行鉴定,具体包括()。

- 成新率的估算方法包括()。

- 计算建筑期利息的工期应按()计算。

- 被评估设备为1995年从英国引进设

- 材料评估适用的方法有()。