试题详情

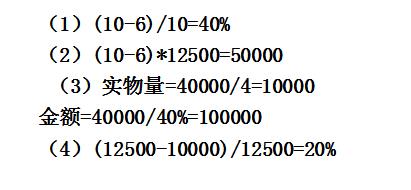

- 简答题 某企业只生产B产品,单价为10万元,单位变动成本为6万元,固定成本总额为40000万元。2007年生产经营能力为12500件。 (1)计算贡献毛益率; (2)计算贡献毛益; (3)分别计算以实物量和金额表示的盈亏临界点销售量; (4)计算安全边际率。

-

关注下方微信公众号,在线模考后查看

热门试题

- 从管理会计人员的职业道德和管理会计学科课

- 某电水壶生产企业现有生产设备可用于甲、乙

- 在销售收入既定的条件下,盈亏临界点的高低

- 在零部件自制还是外购的决策中,当零部件的

- 有剩余生产能力时,只要客户出价高于单位产

- 在运用边际贡献分析法择优决策时的标准是什

- 普通年金

- 投资敏感性分析

- 货币时间价值与时间呈()变化。

- 传统管理会计的主要内容产生于()

- ()是按职员统计汇总所有工资项目表。

- 在决策过程中同一项决策任务所涉及的所有备

- 订货成本

- 某公司生产一种A产品,预计产销量为500

- 简述管理会计形成与发展的原因。

- 制定标准成本重要意义是什么

- 持高差异战略的企业认为()是企业成功的关

- 执行性管理会计是以()的科学管理学说为基

- 在固定资产增加业务中,单击复制按钮,系统

- 将企业绩效评价按照评价特点分类,可以分为