试题详情

- 简答题

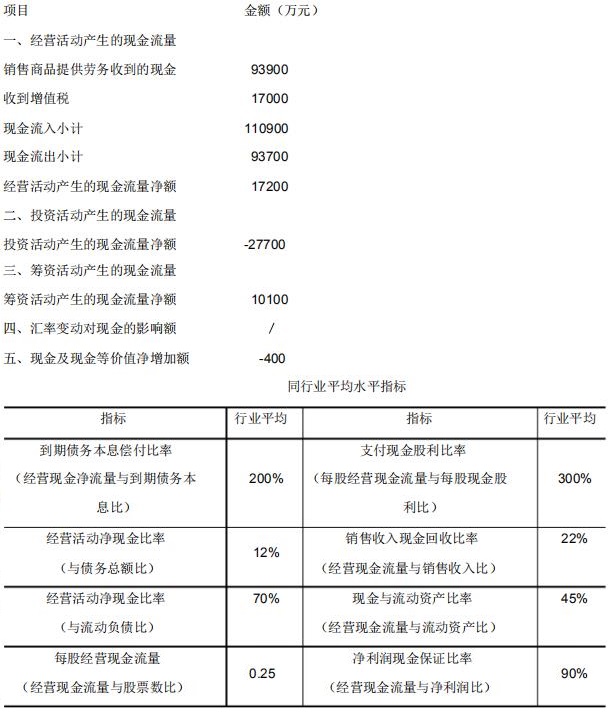

新光公司2015年的销售收入为99400元,净利润为20400元。期末流动资产40000元,流动负债19000元,长期负债75000元,股本100000元(每股面值1元),本期到期的长期负债7000元,支付利息1000元,本期每股现金股利为0.1元。其他资料如下:

当下年预计销售额为110000元时,如果经营活动的结构保持不变,则下年经营活动的现金流量可达到什么水平。(答案取整)

当下年预计销售额为110000元时,如果经营活动的结构保持不变,则下年经营活动的现金流量可达到什么水平。(答案取整)

-

销售增长率=(110000-99400)/99400=10.66%

下年销售商品提供劳务的现金流入=93900*(1+10.66%)=103910元

下年经营活动现金流入=103910/(93900/110900)=122722元

下年经营活动现金流出=122722/(110900/93700)=103688元 关注下方微信公众号,在线模考后查看

热门试题

- 下列关于营运资金周转率的表述错误的是()

- 以下()属于企业在报表附注中进行披露的或

- 反映偿债能力的比率有()

- 下面各种关于“资本结构对企业长期偿债能力

- 弘远公司2001年和2002年的主要产品

- 下列信息中不属于所有者权益变动表反映的是

- 在企业编制的会计报表中,反映财务状况变动

- 下列对总资产收益率的理解不正确的是()

- 与获利能力分析有关的财务报表分析中,最为

- 某企业采用备抵法核算坏账,按照规定程序核

- 如果要判断上市公司对外投资的回报质量,则

- 作为财务报表分析主体的政府机构,包括()

- 新光公司2015年的销售收入为99400

- 销售厂房所收到的现金应划分为()

- 一般而言,当企业的流动负债有足够的流动资

- 单变模型预测财务危机的比率不包括()

- ()是财务管理中最核心、最关键的术语。

- 关于利息费用保障倍数的局限性,下列各种理

- 只有最终能够转化成现金的应收帐款才是有价

- 流动比率趋势分析缺点较为明显:一是历史指