试题详情

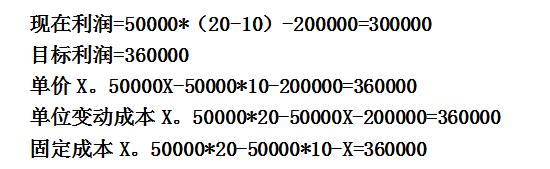

- 简答题设某厂年产销甲产品50000件,单位售价20元,单位变动成本10元,全年固定成本200000元,原预计利润300000元。现根据本厂的生产能力(最大生产能力70000件)和市场预测要求在现有基础上利润增加20%。要求:分析为保证目标利润的实现,各因素应如何变动?

-

关注下方微信公众号,在线模考后查看

热门试题

- 管理会计的作用时效不仅限于分析过去,而且

- 公司与注册会计师对非财务报告内部控制重大

- 如果选定某一决策方案不执行对企业生产经营

- 在既有期初存货又有期末存货的情形下,按完

- 现金流动具有最大的综合性和敏感性,可以在

- 某企业生产使用的某种材料的全年需用量为4

- 下列关于现代管理会计方法说法正确的有()

- 全面预算主要包括哪些内容?并说明其中之间

- 管理会计的主体有()

- 约束性固定成本通常是指将对年度内固定成本

- 下列各项中,属于本量利分析内容的有()

- 预计资产负债表用于总括反映企业预算期末财

- ABC公司生产和销售甲、乙两种产品,销售

- ()是用来进行短期经营决策分析评价的基本

- 在以成本控制为基本特征的管理会计阶段,管

- 成本性态分析

- 如果经营预测分析中假定,过去和现在发展的

- 全面预算管理就是全员编制预算。

- 简述预测分析的步骤。

- 以下不属于不确定分析的为()