试题详情

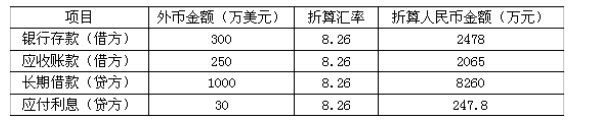

- 简答题甲股份有限公司(本题下称“甲公司”)外币业务采用即期汇率的近似汇率进行折算,假定每月月初的市场汇率与交易发生日的即期汇率近似,按季核算汇兑损益。20×2年3月31日有关外币账户余额如下:

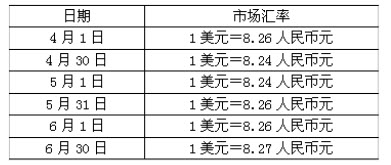

长期借款1000万美元,系20×0年10月借入的一般借款,建造某生产线使用了该外币借款,借款期限为24个月,年利率为12%,按季计提利息,每年1月和7月支付半年的利息。至20×2年3月31日,该生产线正处于建造过程之中,已使用外币借款650万美元,预计将于20×2年12月完工。 20×2年第2季度各月月初、月末市场汇率如下:

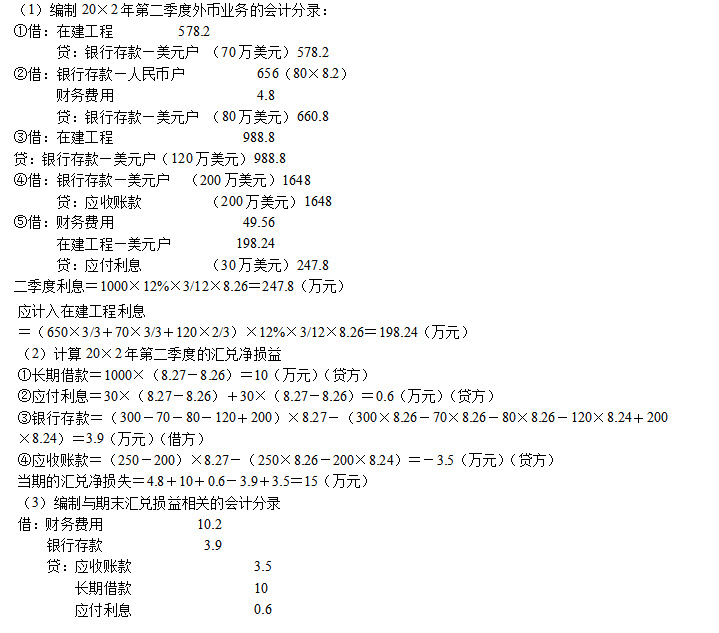

长期借款1000万美元,系20×0年10月借入的一般借款,建造某生产线使用了该外币借款,借款期限为24个月,年利率为12%,按季计提利息,每年1月和7月支付半年的利息。至20×2年3月31日,该生产线正处于建造过程之中,已使用外币借款650万美元,预计将于20×2年12月完工。 20×2年第2季度各月月初、月末市场汇率如下:  20×2年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费): (1)4月1日,为建造该生产线进口一套设备,并以外币银行存款70万美元支付设备购置价款。设备于当月投入安装。 (2)4月20日,将80万美元兑换为人民币,当日银行美元买入价为1美元=8.20人民币元,卖出价为1美元=8.30人民币元。兑换所得人民币已存入银行。 (3)5月1日,以外币银行存款向外国公司支付生产线安装费用120万美元。 (4)5月15日,收到第1季度发生的应收账款200万美元。 (5)6月30日,计提外币专门借款利息。 要求: (1)编制20×2年第2季度外币业务的会计分录。 (2)计算20×2年第2季度的汇兑净损益。 (3)编制与期末汇兑损益相关的会计分录。

20×2年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费): (1)4月1日,为建造该生产线进口一套设备,并以外币银行存款70万美元支付设备购置价款。设备于当月投入安装。 (2)4月20日,将80万美元兑换为人民币,当日银行美元买入价为1美元=8.20人民币元,卖出价为1美元=8.30人民币元。兑换所得人民币已存入银行。 (3)5月1日,以外币银行存款向外国公司支付生产线安装费用120万美元。 (4)5月15日,收到第1季度发生的应收账款200万美元。 (5)6月30日,计提外币专门借款利息。 要求: (1)编制20×2年第2季度外币业务的会计分录。 (2)计算20×2年第2季度的汇兑净损益。 (3)编制与期末汇兑损益相关的会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- 合并现金流量表:是由母公司编制的反映企业

- 在购买法企业合并中,所获净资产的公允价值

- 企业合并分为哪些类型?各自的涵义?

- 2008年12月31日,某企业购入不需要

- 所得税会计与财务会计最主要的差异是什么?

- 共同控制资产

- 会员单位在期货交易所取得基本席位外另外申

- 房地产业的特点?

- 简述现时成本会计利润及其分配表的编制。

- 用以计算被清算企业在破产清算期间处置资产

- ()是指债务币种相同情况下,互相交换不同

- 以非现金资产清偿债务的,债权人应按其()

- 简述现行汇率法对外币报表进行折算的一般程

- 按照租赁资产的来源租赁可以分为()

- 企业进行破产清算时,适用于账面价值与实际

- 企业在编制合并财务报表时,下列子公司外币

- 有活市场的金融工具

- 以下属于或有事项准则提出的常见的或有事项

- 同一控制下企业控股合并长期股权投资的成本

- 甲企业进行破产清算,变卖各种原材料取得价