试题详情

- 简答题

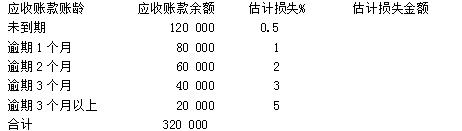

M公司对应收账款采用账龄分析法估计坏账损失。2008年初“坏账准备”账户贷方余额3500元;当年3月确认坏账准备1500元;2008年12月31日应收账款余额、账龄及估计损失率如下表所示:

2009年3月4日,收回以前已作为坏账注销的应收账款4000元。

要求:

计算2008年末对应收账款估计的坏账损失金额,并填入上表中。

2009年3月4日,收回以前已作为坏账注销的应收账款4000元。

要求:

计算2008年末对应收账款估计的坏账损失金额,并填入上表中。

-

关注下方微信公众号,在线模考后查看

热门试题

- 下列哪种情况其相应的进项税额需转出()。

- 企业收到或应收资本性拨款时,应贷记的科目

- 工业企业经营工业生产以外的其他业务所取得

- 按照现金管理制度的有关规定,下列支出不应

- 企业签发商业汇票一张以支付前欠货款,则应

- 下列各项中,属于成本性支出的是()。

- 下列关于企业发行可转换公司债券会计处理的

- 下列选项中,不属于存货的()。

- 商业承兑汇票是一种商业信用,贴现后如果承

- 企业的所得税费用一定等于企业的利润总额乘

- 下列科目中,其金额不影响“利润表”中确定

- 公司会计信息的内部使用者有()

- 银行余额调节表的主要作用是核对企业和银行

- 下列计价方法中,未采用历史成本计量属性的

- 一个企业可以在多家银行开立基本存款账户。

- 当销售商品的合同价格与公允价格有较大差异

- 如果是为了延长原有资产的使用年限而对机器

- A公司以2000万元回收发行在外的700

- 应收票据面值、到期价值与账面价值三者之间

- 下列各项借款费用应予停止资本化的是()