试题详情

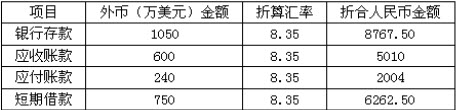

- 简答题未来公司外币业务采用即期汇率的近似汇率进行折算,按月计算汇兑损益。 (1)2007年1月即期汇率的近似汇率为1美元=8.50元人民币。各外币账户的年初余额如下:

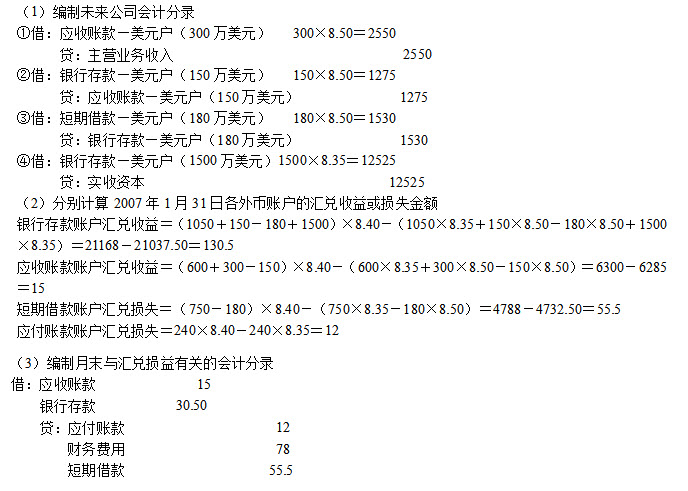

(2)公司2007年1月有关外币业务如下: ①本月销售商品价款300万美元,货款尚未收回(增值税为零); ②本月收回前期应收账款150万美元,款项已存入银行; ③以外币银行存款偿还短期外币借款180万美元; ④接受投资者投入的外币资本1500万美元,作为实收资本。收到外币交易日即期汇率为1美元=8.35元人民币,外币已存入银行。 (3)1月31日的即期汇率为1美元=8.40元人民币。 要求: (1)编制未来公司有关外币业务的会计分录。 (2)分别计算2007年1月31日各外币账户的汇兑收益或损失金额。 (3)编制月末与汇兑损益有关的会计分录。(答案中的金额单位用万元表示)

(2)公司2007年1月有关外币业务如下: ①本月销售商品价款300万美元,货款尚未收回(增值税为零); ②本月收回前期应收账款150万美元,款项已存入银行; ③以外币银行存款偿还短期外币借款180万美元; ④接受投资者投入的外币资本1500万美元,作为实收资本。收到外币交易日即期汇率为1美元=8.35元人民币,外币已存入银行。 (3)1月31日的即期汇率为1美元=8.40元人民币。 要求: (1)编制未来公司有关外币业务的会计分录。 (2)分别计算2007年1月31日各外币账户的汇兑收益或损失金额。 (3)编制月末与汇兑损益有关的会计分录。(答案中的金额单位用万元表示)

关注下方微信公众号,在线模考后查看

热门试题

- 传统会计计量模式是以()为计量属性的。

- 合并方按照规定增加发行本企业的股票,以新

- ()是指在当前市场条件下按现时价格重新购

- 可以构成融资租入固定资产的入账价值的有(

- 衍生金融工具核算主要设置哪些科目?

- 少数股东增加对子公司的权益性资本投资,在

- 通货膨胀会计模式采用的计价基准有()

- 资产余值

- 抵消资产

- 简述通货膨胀会计对传统财务会计方法的发展

- 在非货币性项目上,采用以现行成本/不变购

- 合并财务报表与企业合并有必然联系,因此每

- 如何计算租赁付款额的现值?

- 衍生金融工具中,买卖双方在有组织的交易所

- 下列各项投资收益中,按税法规定免交所得税

- 虽然甲企业对乙企业的持股比例在50%以上

- 目前我国《公司法》规定,股份有限公司注册

- 某股份有限公司对外币业务采用业务发生日的

- 重组会计核算的特点?

- 衍生金融工具计量的原则包含哪些内容?