试题详情

- 简答题

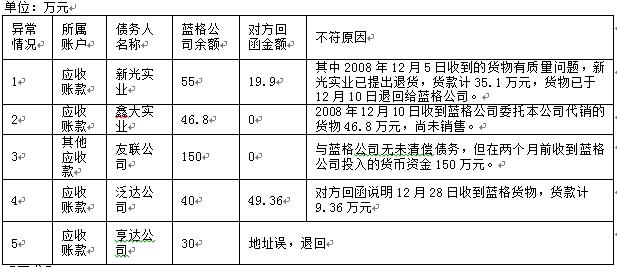

华康会计师事务所与蓝格股份有限公司签订了2008年度财务报表审计的业务约定书,在本次审计中张迪负责应收款项的审计,她根据蓝格股份有限公司应收款项明细账余额进行分类,共发肯定式函证35家,其中回函34家,30家的回函与被审计单位应收账款明细账上的余额完全相符,但有4家的金额有出入,1家未回函。张迪将与函证结果相关的重要异常情况汇总如下表:

假设核对了亨达公司的地址后,张迪对其进行第二次回函,但是亨达公司仍未回函,请问应对亨达公司的应收账款执行怎样的替代程序?

假设核对了亨达公司的地址后,张迪对其进行第二次回函,但是亨达公司仍未回函,请问应对亨达公司的应收账款执行怎样的替代程序?

- 采取肯定式函证的情况下,对未回函的被函证对象,应实施替代程序,一般是审阅有关会计资料,如检查与销售有关的文件,包括销售合同或协议、销售订单、销售发票副本、发运凭证等,或者检查资产负债表日后的收款凭证,资产负债表日后的收款间接地证明了资产负债表日的应收账款确实存在。

关注下方微信公众号,在线模考后查看

热门试题

- 假设审计人员于2008年2月对华光公司2

- 审计人员在出具审计报告时,应将已审计的会

- ××会计师事务所注册会计师张小、刘

- 注册会计师在审查企业固定资产的计价准确性

- 对利润分配的实质性测试,应依据“盈余公积

- 某会计师事务所注册会计师孟某、姜某

- 对利息支出,审计人员应当运用符合性测试以

- 注明双重日期的做法,全面扩大了注册会计师

- 验收单是支持资产或费用以及与采购有关负债

- 注册会计师王红通过对CA公司存货项

- 注册会计师李立和王明对某公司进行2008

- 被审计单位如果将税收滞纳金、违法经营罚款

- 注册会计师在审查托管证券是否真实存在,首

- 存放商品的仓储且应相对独立,限制无关人员

- 审计人员在完成审计工作时与被审计单位管理

- 在通常情况下,注册会计师应在核实应收票据

- 被审计单位保管应收票据的人不应该经办有关

- 上海立信会计师事务所于2008年2

- 一般而言,按照常规审计程序,每一个项目的

- 被审计单位当年12月31日收到一张购货发