试题详情

- 简答题简述持续期缺口的计算方法。

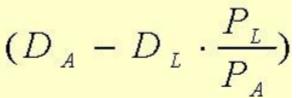

-

就是银行资产负债的持续期缺口。

就是银行资产负债的持续期缺口。

DA:资产的持续期;DL:负债的持续期;PA:资产的现值;PL:负债的现值。

从公式中可以看出,只要存在持续期缺口,不管是正缺口还是负缺口,都面临利率变动的风险。在一般情况下,如果经济主体处于持续期正缺口,那么将面临利率上升、证券市场价值下降的风险。如果经济主体处于持续期负缺口,那么将面临利率下降、证券市场价值上升的风险。所以,持续期缺口绝对值越大,利率风险敞口也就越大。 关注下方微信公众号,在线模考后查看

热门试题

- 证券投资风险的管理对策有哪些?

- 信用风险的广义和狭义概念。

- 简述保险公司财务风险管理策略。

- 某商业银行的资产负债表可简化如下:

- 计算商业银行流动性的比例指标。

- 狭义的信用风险是指银行信用风险,也就是由

- 房地产贷款出现风险的征兆包括()

- 下列各种风险管理策略中,采用()来降低非

- 对于贴现发行债券而言,到期收益率与当期债

- ()是在风险发生之前,通过各种交易活动,

- 引起证券承销失败的原因包括操作风险()和

- 人员风险是指()

- ()又称为会计风险,是指对财务报表会计处

- 如何计算一级资本充足率、总资本充足率?

- 麦考利存续期是金融工具利息收人的现值与金

- 某银行2011年7-12月定期存款增长额

- 简述衡量一个国家的偿债能力和外债负担的指

- 在下列“贷款风险五级分类”中,哪几种贷款

- 折算风险的管理方法有()

- 何为利率敏感性资产和利率敏感性负债?在两