试题详情

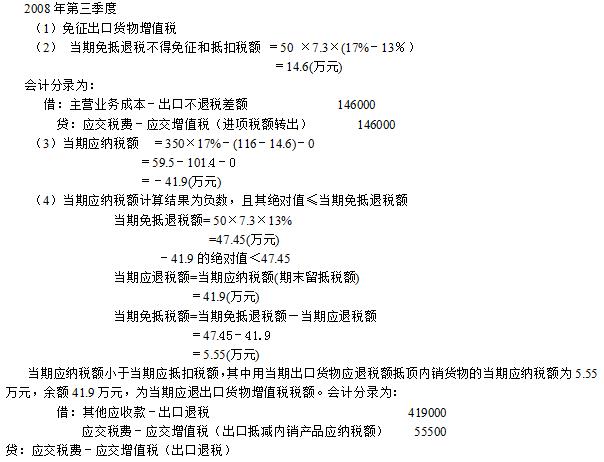

- 简答题某生产企业,2008年第三季度6月份报关出口货物离岸价(FOB)50万美元,内销货物350万元人民币,购进原材料、零配件等全部进项税额116万元人民币。假定美元与人民币汇价均为1:7.3,以上货物销售额均为不含税价格,增值税税率为17%,出口退税率为13%,按“免、抵、退”办法计算该企业2008年第三季度应纳(退)增值税。

-

关注下方微信公众号,在线模考后查看

热门试题

- 纳税人为销售而出租出借包装物收取的押金,

- 下列事项,能够产生应纳税暂时性差异的是(

- 下列属税务会计提供信息特有的报表是()。

- 房地产开发企业转让土地使用权、地上建筑物

- 非房地产企业销售不动产,计算出应纳营业税

- 一般纳税人销售自产产品时应进行的账务处理

- 城镇土地使用税的计税依据是()。

- 下列行为征收营业税的是()。

- 一般纳税人购进原材料时应进行的账务处理是

- 某施工企业自建一栋商品房,工程造价100

- 下列业务不征营业税的是()。

- 一般纳税人向农业生产者购买的农产品准予按

- 根据营业税的相关规定,下列项目免征营业税

- 房产税的从价计征方式是按房产的原值减除(

- 关税纳税义务人因不可抗力或在国家征收政策

- 万华制衣厂转让一处旧房,售价800万元,

- 某机床生产厂销售价值50000的机床,同

- 在进口货物正常成交价格中若含(),可以从

- 因纳税人违反海关规定造成短征关税的,除追

- 星星冰箱厂2012年9月发生下列几