试题详情

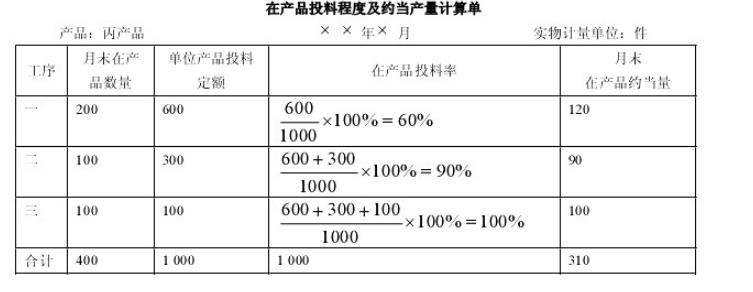

- 简答题某厂生产的丙产品顺序经过第一、第二、第三三道工序加工,单位产品原材料消耗定额为1000元,其中,第一工序投料定额为600元,第二工序投料定额为300元,第三工序投料定额为100元;原材料分别在各个工序生产开始时一次投入。丙产品本月盘点确定的月末在产品数量为400件,其中第一工序200件,第二工序100件,第三工序100件。 要求:计算各工序月末在产品的投料率,并计算月末在产品约当量。

关注下方微信公众号,在线模考后查看

热门试题

- 变动成本法的优点是能反映出()。

- 成本报表分析的主要内容包括()

- 辅助生产车间所产产品和劳务的种类不同,但

- 电话费和清洁费属干()

- 成本控制的原则可概括为三条,即()。

- 简述成本会计任务包括的内容。

- 实际损失超过预期损失并应计算其成本的损失

- 在经济决策中由于选取最优方案而所放弃的次

- 由于选择甲方案而放弃了乙方案,乙方案可能

- 在成本会计的各项职能中,()是成本会计的

- 制造费用是指企业各生产部门发生的不能直接

- 简化分批法的应用条件是什么?

- 等级产品是指()

- 影响订货点的因素包括()。

- 品种法适用于()。

- 船舶制造企业按照生产组织形势划分属于()

- 下列应记入“制造费用”账户的项目是车间管

- 一个生产设备生产两类产品:足球用品和曲棍

- 品种法是不分批不分步只分品种计算产品成本

- 定额成本制度不仅注重成本的日常控制和事后