试题详情

- 简答题

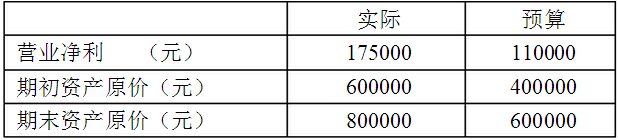

某投资中心某年有关资料如下:

假设规定的投资报酬率为16%。

计算实际与预算的投资报酬率各是多少,并求出两者的差异。

假设规定的投资报酬率为16%。

计算实际与预算的投资报酬率各是多少,并求出两者的差异。

-

实际平均资产价值=(600000+800000)/2=700000(元)

实际投资报酬率=175000/700000=25%

预算平均资产价值=(400000+600000)/2=500000(元)

实际投资报酬率=110000/500000=22%

实际与预算的差异=25%-22%=3% 关注下方微信公众号,在线模考后查看

热门试题

- 在单步骤分析程序中,混合成本本身的数额较

- 下列各项中,属于生产经营决策相关成本的有

- 下列方法中,属于利润预测的常用方法有()

- 在正常市场价格的基础上,通过定期共同协商

- 本量利分析中假定产品成本是按()计算的。

- 管理会计的基本假设

- 管理会计信息要具备可信性的质量特征,必须

- 管理会计提交报告的对象局限于企业内部各管

- 变动成本法下,产品成本包括()。

- 在期末存货和期初存货数量均不为零时,即使

- 在成本性态分析的各种方法中,必须先计算固

- 企业可以对外部环境进行完全准确的预测。

- 如果两种方法营业利润差额不等于零,则完全

- 管理会计与财务会计的关系是()。

- 存货控制的内容包括()和()。

- 边际贡献率和变动成本率之间存在同向变动关

- 现金预算是各有关现金收支的预算的汇总,通

- 管理会计原则

- 沉入成本是与决策方案相关的成本。

- 联合成本