试题详情

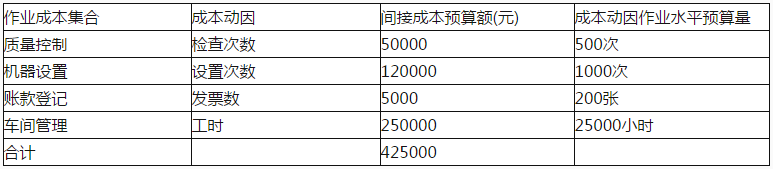

- 简答题 甲公司为一家机械制造企业,主要生产A产品。该公司按照预算作业成本分配率分配作业成本,发生的差异可以直接结转本期营业成本。2017年年初制定的间接费用的成本动因预算资料如下表所示:

(1)甲公司运用分批法计算产品成本,2017年6月1日,该公司接到一客户1000台A产品的订单,订单生产标准要求为:

(1)甲公司运用分批法计算产品成本,2017年6月1日,该公司接到一客户1000台A产品的订单,订单生产标准要求为:  (2)2017年6月23日,为该客户加工的甲产品全部完工,根据本月的材料分配表,该批产品所耗费的直接材料的实际成本200000元。 要求:在作业成本法下,该客户1000台A产品应分配的作业成本是多少,1000台A产品成本是多少?

(2)2017年6月23日,为该客户加工的甲产品全部完工,根据本月的材料分配表,该批产品所耗费的直接材料的实际成本200000元。 要求:在作业成本法下,该客户1000台A产品应分配的作业成本是多少,1000台A产品成本是多少?

-

质量控制预算作业成本分配率=50000/500=100(元/次)机器设置预算作业成本分配率=120000/1000=120(元/次)

账簿登记预算作业成本分配率=5000/200=25(元/张)

车间管理预算作业成本分配率=250000/25000=10(元/小时)

1000台A产品应分配的作业成本=100×20+120×100+25×10+10×800=22250(元)

1000台A产品的产品成本=22250+200000=222250(元) 关注下方微信公众号,在线模考后查看

热门试题

- 根据法律责任所适用对象的不同,狭义上的反

- 甲上市公司与李某共同设立了乙合伙企业。根

- 根据营改增的相关政策规定,下列属于跨境服

- 根据《企业破产法》以及相关司法解释的规定

- 甲公司为了支付货款,签发了一张以某市的乙

- 甲企业向乙银行借款100万元,丙企业和丁

- 甲公司和乙公司均为增值税一般纳税人,销售

- 适当的职责分离有助于防止各种有意的或无意

- 2×17年6月3日,甲公司从乙公司一次购

- 教育费附加的征收比率是()。

- 甲公司是一家计算机服务器配件生产企业,其

- 位于县城的某石油企业为增值税一般纳

- 下列关于资源税纳税义务发生时间的说法不正

- 在现金流量表补充资料中将净利润调整为经营

- 下列关于纳税人销售活动板房、机器设备、钢

- 采用到期一次还本付息方式发行的债券,企业

- 某企业只生产一种产品,产品售价8元/件。

- 甲地板厂(以下简称“甲厂”)生产实

- 某省属企业拟实施一项境外投资项目,中方投

- 甲公司为建造一项固定资产于2×16年1月