试题详情

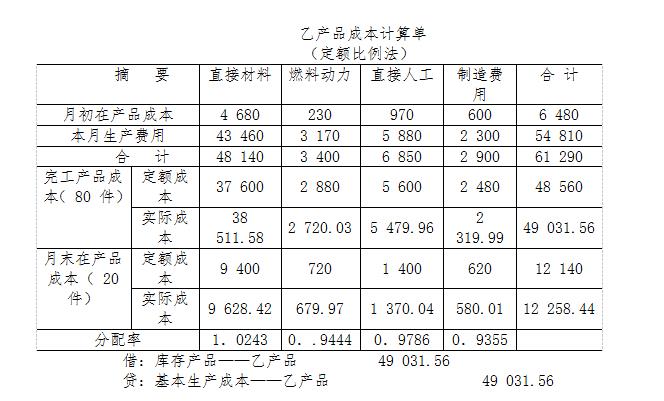

- 简答题海东企业20×7年9月生产乙产品,有关月初在产品成本和本月生产费用如下:

其他资料如下:

(1)乙产品本月完工80件,月末在产品20件,原材料在生产开始时一次投入,在产品完工程度50%。

(2)乙产品月末在产品单件定额成本为:直接材料470元,燃料和动力20元,直接人工42元,制造费用18元。

(3)乙产品完工产成品单件定额成本为:直接材料470元,燃料和动力36元,直接人工70元,制造费用3l元。

按完工产品和月末在产品的定额比例分配计算乙产品完工产品成本和月末在产品成本。

其他资料如下:

(1)乙产品本月完工80件,月末在产品20件,原材料在生产开始时一次投入,在产品完工程度50%。

(2)乙产品月末在产品单件定额成本为:直接材料470元,燃料和动力20元,直接人工42元,制造费用18元。

(3)乙产品完工产成品单件定额成本为:直接材料470元,燃料和动力36元,直接人工70元,制造费用3l元。

按完工产品和月末在产品的定额比例分配计算乙产品完工产品成本和月末在产品成本。

关注下方微信公众号,在线模考后查看

热门试题

- 大量大批的多步骤生产企业都应按分步法计算

- 下列各项税金中,属于要素费用中的税金的有

- 采用定额法,必须先制定单位产品的消耗定额

- 简化的分批法与分批法的主要区别是()

- 机械厂产品的原材料费用占全部成本的比重较

- 分步法计算,就是分车间成本计算。()

- 一个企业可以对不同的产品采用不同的成本计

- 副产品的计价额,一般从总产品的()项目中

- 成本习性(成本性态)是指成本()

- 非正常返工品的核算所涉及的账户可能有()

- 哪些项目应计入“制造费用”账户()

- 将在产品按其完工程度折合为完工产品的产量

- 下列各项中属于直接计入费用的有()。

- 不仅是一种产品成本计算的方法,而且还是一

- 第一生产车间生产乙产品本月投产400件,

- 产品成本的作用有()。

- 哪一种方法不属于产品成本计算方法()。

- 费用界限的划分,应贯彻受益原则,即谁受益

- 各种产品在产品中所占的比重大小是一种()

- 在产品约当量是指期末在产品数量按其完工程