试题详情

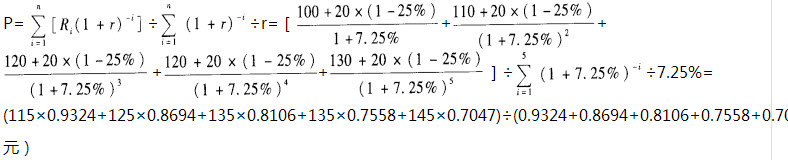

- 简答题某企业2008年被评估时,基本情况如下:(1)该企业未来5年预期净利润分别为100万元、110万元、120万元、120万元和130万元:(2)该企业适用的所得税税率为25%;(3)据查,评估基准日市场平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业的风险系数(β)为1.2;(4)该企业长期负债占投资资本的50%,平均长期负债利率为6%,未来5年中年平均长期负债利息额为20万元,年流动负债利息额为10万元;(5)被评估企业生产经营比较平稳,将长期经营下去。要求:试用年金法评估该企业的投资资本价值。根据题意:

-

企业股权收益率:(9%-4%)×1.2+4%=10%

投资资本收益率:6%×(1-25%)×50%+10%×50%=7.25%

则投资资本价值:

关注下方微信公众号,在线模考后查看

热门试题

- 以募集方式设立股份有限公司的,创立大会召

- 甲将房屋一间作抵押向乙借款80万元。抵押

- 拍卖人应当妥善保管有关业务经营活动的完整

- 下列各项中,不会引起存货账面价值增减变动

- 下列关于机器设备寿命的说法错误的是()。

- 公司成立后,无正当理由超过6个月未开业的

- 研究开发活动无法区分研究阶段和开发阶段的

- 下列各项中,属于建造合同成本的是()。

- 某公司为以募集方式设立的股份公司,其注册

- 某企业2011年年初购人B公司40%的有

- 企业给予其利益相关者回报的能力越高,企业

- 创业板首次公开发行股票条件包括()。

- 我国下列现行会计实务中,不体现会计信息质

- 矿业权价值的影响因素包括()。

- 甲向乙借款并将自己的汽车抵押给乙。双方在

- 根据《合伙企业法》的规定,有限合伙人出现

- 下列交易和事项中,属于会计估计变更的有(

- 下列关于存货的确认说法,不正确的是()。

- 下列有关普通合伙企业合伙人以自己财产份额

- 下列有关和解协议效力的表述中,不符合新颁