试题详情

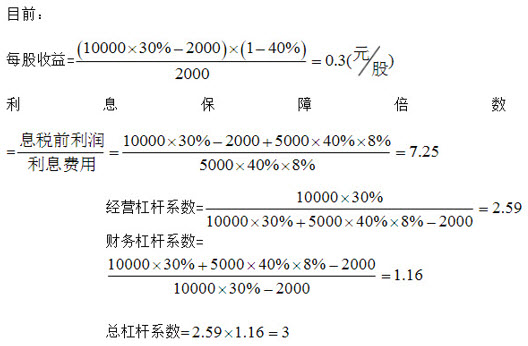

- 简答题 某公司目前年销售额10000万元,变动成本率70%,全部固定成本和费用为2000万元,普通股股数为2000万股,该公司目前总资产为5000万元,资产负债率40%,目前的平均负债利息率为8%,假设所得税率为40%。该公司拟改变经营计划,追加投资4000万元,预计每年固定成本增加500万元,同时可以使销售额增加20%,并使变动成本率下降至60%。 该公司以提高每股收益的同时降低总杠杆系数作为改进经营计划的标准。 计算目前的每股收益、利息保障倍数、经营杠杆、财务杠杆和总杠杆系数;

-

关注下方微信公众号,在线模考后查看

热门试题

- 下列计算公式中,正确的有()

- 国税系统政府采购批量采购计划表从2011

- 锅炉临时工的工资适用下面哪个科目?()

- 预算单位零余额账户可用于办理()。

- 债券的当前收益率

- 缺货成本

- 一般来讲,可根据收入来源把人分为以下几种

- 现金流出是指由投资项目所引起的企业现金支

- 普通年金终值系数加1等于同期、同利率的预

- 纳税服务经费管理中,纳税服务部门负责的事

- 如果企业制定的信用标准较严,只对信誉好坏

- 下列()属于超标准配备使用的公务用车。

- 加权平均资金成本的计算,可选择的权重有(

- 基本支出共分()、()、()和()四类。

- 下列说法中不正确的是()。

- 独资企业、企业合伙与公司制企业的主要区别

- 财务管理注重现金流量,会计注重利润。()

- 以下不属于资本盈余分配管理内容的是()

- 控制是预算控制系统最基本的功能,预算的控

- 财政授权支付指令中,支出经济分类310代