试题详情

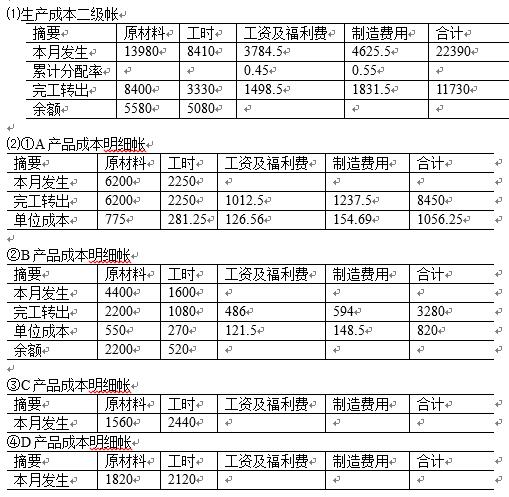

- 简答题 某工业企业根据其自身的生产特点和管理要求,采用简化分批法计算产品成本,有关资料如下 ①6月份投产的产品批号及产品完工情况: 601号:A产品8件,6月1日投产,6月20日完工。 602号:B产品8件,6月4日投产,月末完工4件。 603号:C产品6件,6月18日投产,尚未完工。 603号:D产品6件,6月20日投产,尚未完工。 ②各批号在生产开始时一次投入的原材料费用和生产工时为: 601号:原材料6200元,工时2250小时。 602号:原材料4400元,工时1600小时,其中完工4件产品,工时1080小时,在产品4件,工时520小时。 603号:原材料1560元,工时2440小时。 604号:原材料1820元,工时2120小时。 ③6月底全部产品的原材料费用13980元,工时8410小时,工资及福利费3784.5元,制造费用4625.5元。 试采用简化分批法,计算累计间接分配率,据以在各批产品之间、在完工产品和在产品之间分配间接费用,并将计算结果登记入帐。

-

关注下方微信公众号,在线模考后查看

热门试题

- 成本从反映差别的不同可分为()。

- ABC分类法

- 什么是预算?什么是现金预算?并列举预算的

- 完工产品与在产品之间分配费用的约当产量比

- 下列关于“材料成本差异”科目核算内容的论

- 成本会计一共有六项职能。

- 应由本期负担的费用如果列作待摊费用,()

- 销售量不变,保本点越高,则能实现的利润(

- 编制全面预算的基础是()。

- 采用直接分配法分配辅助生产费用时,应考虑

- 累计间接费用分配率是()

- 对副产品可变现净值的最佳描述是()

- 已知企业上年利润为200000元,下一年

- 在完工产品与月末在产品之间分配费用时,完

- 产品成本计算的基本方法是()

- 销售量的变动只引起利润的变动,对保本点没

- 品种法适用的生产组织是()。

- 在按产品种类反映的产品生产成本表中,应反

- 狭义的在产品

- 下列成本计算方法中与产品类型没有直接关系