试题详情

- 简答题

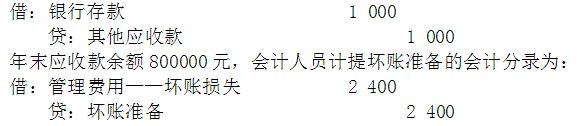

某企业采用应收账款余额的3%计提坏账准备,坏账准备账户年初贷方余额为6000元,借方发生额为3000元,另有去年已注销的坏账今年收回1000元,该企业做分录:

指出企业存在的问题,做出调整分录。

指出企业存在的问题,做出调整分录。

-

存在的问题:

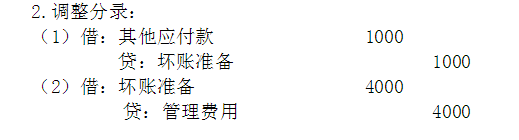

(1)收回已注销的坏账,应增加坏账准备余额。该企业将其记入“其他应付款”既造成以后要多提坏账准备,增加费用,又为私设小金库或贪污舞弊提供了准备。

(2)年末企业应冲销坏账准备1600元[800000×3‰―(6000―3000+1000)],该企业反而又提2400元,虚增费用4000元(2400+1600)。

分路调整:

关注下方微信公众号,在线模考后查看

热门试题

- 审计的目标就是审查和评价审计对象的()。

- 某会计师事务所承接了甲公司股东大会委托的

- 银行存款审计主要包括哪些内容?

- 下列选项中,仅属于交易和事项相关的认定是

- 在采用审计业务循环分块法时,注册会计师可

- 某企业编制第四季度的直接材料消耗与采购预

- 审计报告的签署日期应为完稿日期或会计报表

- 审计准则的含义、目标和作用?

- 如果审计人员对内部控制风险的计划估计水平

- 审计目标

- 宋代审计司(院)的建立,是我国“审计”的

- 在符合性测试中通常采用的审计抽样方法是(

- 注册会计师在了解被审计单位及其环境时,应

- 如何分析样本误差并推断总体误差?

- 审计工作底稿的保管期限,一般都属于永久性

- 下列项目中,与证明银行存款的存在性有关的

- 鉴定法的鉴定结论必须是具体的、客观的和准

- 签发审计报告前复核审计工作底稿,主要复核

- 审计的基本职能有()。

- 当期档案