试题详情

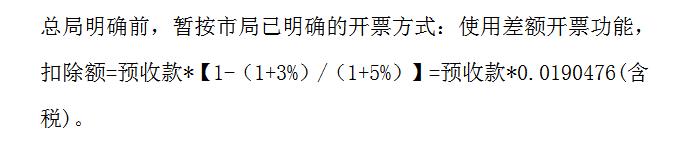

- 简答题房地产开发企业预收款时,适用一般计税方法的是否按照11%的适用税率开具普通发票,适用简易计税方法的是否按照5%的征收率开具普通发票?比如:某房地产企业老项目,收到预收款开具普票时,征收率栏是否选择5%,预缴税款时再按照3%的预征率缴纳税款?

关注下方微信公众号,在线模考后查看

热门试题

- 许多企业合同中往往明确要在“甲方(对方)

- 下列进项税额准予从销项税额中抵扣()

- 小规模纳税人在异地提供建筑安装服务,在项

- 同区不同街道的建筑劳务是否进行报验登记?

- 关联方之间发生的无利息的资金往来,是否属

- 房地产开发企业受到预售款如何开具发票?及

- 物业公司向客户收取水电费,能否自己名义为

- 房地产企业开具预售款发票、结算发票,是否

- 物业管理企业一次性收取全年物业费,如5月

- 劳务派遣企业选择差额征税,是否所有劳务派

- 房地产开发企业,车位出售签订的合同为出售

- 国家税务总局2016第23号公告第二条第

- 劳务派遣选择差额计税,如何开具专票?

- 房地产企业取得土地时支付的土地出让金已经

- 房地产企业5月1日后,将自建房屋(老项目

- (2016)14号公告中第五条(二),个

- 网站对非自有的网络游戏提供的网络运营服务

- 分机做一体化变更,剩余票能自动退票重购回

- 集团企业以各异地经营的项目在银行开设账户

- 老的建筑安装企业的发生的铝合金门窗销售行