试题详情

- 简答题

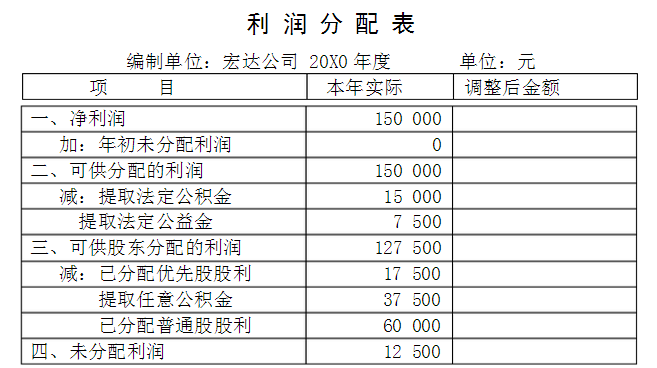

宏达公司是上市公司,在股东大会召开前根据董事会决议编制的20X0年度利润分配表

该公司经股东大会批准的利润分配方案如下:

1.提取法定公积金15000元。

2.提取法定公益金12000元。

3.分配优先股股利17500元。

4.提取任意公积金34500元。

5.分配普通股股利55000元。

股东大会批准的上述利润分配方案与董事会提请批准的报告年度利润分配方案不一致。在这种情况下,是重新编制并披露20X0年的利润分配表,还是调整20X1年初未分配利润数额,为什么?

该公司经股东大会批准的利润分配方案如下:

1.提取法定公积金15000元。

2.提取法定公益金12000元。

3.分配优先股股利17500元。

4.提取任意公积金34500元。

5.分配普通股股利55000元。

股东大会批准的上述利润分配方案与董事会提请批准的报告年度利润分配方案不一致。在这种情况下,是重新编制并披露20X0年的利润分配表,还是调整20X1年初未分配利润数额,为什么?

- 按照我国现行制度的有关规定,对于股东大会最终批准的利润分配方案与董事会原先提请批准的利润分配方案的差异,应采取调整当期利润分配项目年初数的方法进行处理。

关注下方微信公众号,在线模考后查看

热门试题

- 如果会计师事务所在承接客户鉴证业务时发现

- 运用审计依据的原则不包括()

- 成本费用管理控制

- 作为验资报告的附件一般应当包括()

- 以样本实际价值与账面价值的平均差额来估计

- 早在封建制度下的古罗马、古埃及和古希腊时

- 美国民间审计准则中的报告准则第一条指出:

- 下列属于鉴证业务的是()

- 会计师事务所不能聘用正在其他会计师事务所

- 1914年()设置审计院,同年颁布了()

- 审计证据的相关性是指审计证据应当与()相

- 风险评估程序

- 为证实所入账固定资产是否存在,下列审计程

- 按审计技术的不同,审计可分为()。

- 审计工作底稿应当自审计报告签发之日起至少

- 简述筹资与投资循环的特点

- 我国的国家审计又称为()。

- 审计作为一种独立的审查和评价活动,主要有

- 对政府各部门执行年度预算情况的审计是财务

- 审计对象是指审计监督的(),即审计监督的