试题详情

- 简答题

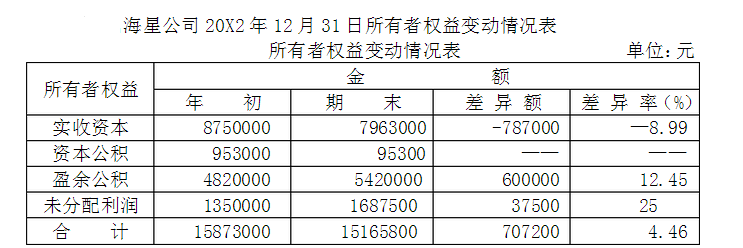

经审计人员审查,发现以下情况:

1.该公司注册资本1000万元。

2.该公司20X2年末税后利润600万元。

3.该公司盈余公积税后利润的10%提取。

4.该公司按当年可供分配利润的75%分给其他单位利润。

通过审阅该表,指出存在的问题和需要审查的方面。

经审计人员审查,发现以下情况:

1.该公司注册资本1000万元。

2.该公司20X2年末税后利润600万元。

3.该公司盈余公积税后利润的10%提取。

4.该公司按当年可供分配利润的75%分给其他单位利润。

通过审阅该表,指出存在的问题和需要审查的方面。

- 1.注册资本增减超过20%,是否正常,是否办理变更登记,原因是什么,需查明。

2.盈余公积计提不足,显然只计提了法定盈余公积,没有计提法定公益金。需查明原因。

3.未分配利润为:(1350000+5400000)×(1—75%)=1687500(元)。这与期未的1687500元相符。 关注下方微信公众号,在线模考后查看

热门试题

- 审计人员应如何在整体层面了解企业内部控制

- 注册会计师发表的审计意见类型一般有()。

- 什么是分层?

- 注册会计师出具验资报告时,应同时附送已审

- 以下关于审计证据可靠性的说法正确的是()

- 以下关于计划审计工作的描述中正确的有()

- 出具无保留意见的审计报告应满足的条件是什

- 下列不属于评估信息技术环境的规模和复杂度

- 在我国三大审计准则中,最早制定并颁布实施

- 注册会计师运用监盘程序所取得的审计证据一

- 相对于“双重日期”审计报告,使用期后事项

- 盈余公积是企业按照规定从税后利润中提取的

- 审计人员王军在审查海河公司收入业务时,发

- 函证被审计单位的应付账款时,注册会计师的

- 下列选项中,属于企业会计审计最基本职能的

- 美国民间审计准则的一般准则的第三条指出:

- 下列选项中,属于审计最本质特性的是()。

- 注册会计师不得对未来事项的可实现程度作出

- 它以上期期末余额为基础,反映了以前期间的

- 在实际工作中,如果不能获取对财务报表具有