试题详情

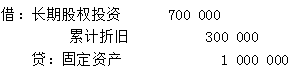

- 简答题 被评估设备为1995年从英国引进设备,进口合同中的FOB价格是20万项镑。2001年评估时英国生产厂家己不再生产这种待估设备,其替代产品为国内其他企业1999年从英国进口设备,价格为CIF30万英镑。被评估设备所在企业,以及与之发生将近的企业均属于进口关税、增值税免税单位,银行手续按CIF价格0.8%计,国内运杂费按CIF价格加银行手续费之和的3%计算,安装调试费含在设备价格中不需另行计算,被评估设备尚可使用5年。年营运成本比其替代设备超支2万元人民币,被评估设备在企业的正常投资报酬率为10%,评估时英镑与美元的汇率为1.4:1,人民币与美元的汇率为8:1。 (注:CIF为到岸价,FOB为离岸价。被评估设备重置成本=(设备CIF价格+银行手续费)×(1+国内运杂费)) 若拥有被评估设备的企业以此设各对外投资,原账面原值为100万元,己提折旧为30万元,请为该企业进行会计处理。

-

关注下方微信公众号,在线模考后查看

热门试题

- 对企业收益的历史与现状进行分析和判断的直

- 金融资产

- 某被评估资产1980年购建账面价值为50

- 资产评估报告书制作的技术要点有()。

- 某企业向甲企业售出一批材料,价款500万

- 某企业对其拥有的一台车床进行评估。该车床

- 现评估某企业某类通用设备,首先抽样选择具

- 某企业尚能继续经营三年,经营终止后资产全

- 在编制评估报告时,必须先要对评估资料进行

- 选择可比企业应注意什么问题?

- 预计某企业未来5年的税后资产净现金流分别

- 成本法的优点是()

- 改组企业经批准确认的资产评估价值自评估基

- 市场法不适用于无形资产评估。

- 教堂、学校、专用机器设备等资产的价值评估

- 对于流动资产的货币资产评估,主要的方法是

- 根据现行规章制度,各资产评估机构在从事资

- 假设被评估企业所在的行业平均资金收益率为

- 甲超市出于竞争需要,可以购买乙超市的商誉

- 某企业评估基准日1998年12月31日账