试题详情

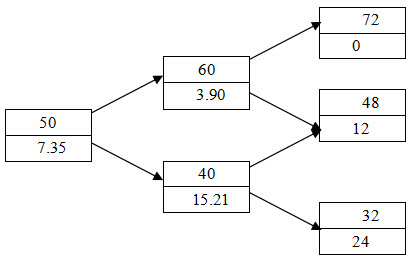

- 简答题假设目前股票指数为50点。某分析师试图用二叉树模型来给2年期的股指欧式期权定价。假设股指在每年年末上涨20%或下跌20%。年化利率为6%,在2年内没有发放股息。计算执行价格为60、期限为2年的欧式看跌期权价格。

-

欧式看跌期权的二叉树模型如下

关注下方微信公众号,在线模考后查看

热门试题

- 下表是两只证券的收益率,请计算它们收益率

- 投资膨胀并不是通货膨胀的充要条件,投资膨

- 考虑5%收益的国库券和下列风险证券:

- 中华人民共和国商务部及其授权机关作为审批

- 在我国传统计划经济时期企业只拥有有限的投

- 记名股票是指在()上记载股东姓名的股票。

- 购买股票旨在长期参股并可能谋求进入公司决

- 停止损失委托指令的优点有()。

- 某股票在今后三年中不打算发放红利,三年后

- 期货市场上的投机者利用对未来期货价格走势

- 如果6个月期的国库券利率为4%,一年期国

- 投资对经济结构的影响如何?

- 根据CAPM模型,一个证券的价格为公平市

- 资产组合理论主要着眼于()。

- 简述证券市场的分类与市场功能?

- 国家风险指的就是主权风险。

- 下列选项中会增加国际投资风险的是()

- 如果中国大陆投资市场某只股票第二天的价格

- 从历史发展的角度看,双边投资条约的存在形

- ()是衡量社会投资规模的主要变量。