试题详情

- 简答题

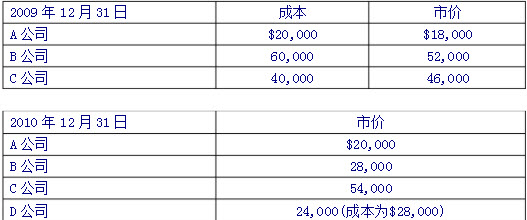

马特公司2009年初开始经营,2009年和2010年有下列权益性证券被归类为交易性证券:

2010年,马特公司以$32,000的价格卖出了B公司一半的股票。

编制2009年年末与交易性证券相关的调整分录。

2010年,马特公司以$32,000的价格卖出了B公司一半的股票。

编制2009年年末与交易性证券相关的调整分录。

-

2009年

未实现持有损益:10000

交易性证券——A公司股票:2000

交易性证券——B公司股票:8000

交易性证券——C公司股票:6000

未实现持有损益:6000 关注下方微信公众号,在线模考后查看

热门试题

- 债券投资折价、溢价的摊销方法有()

- 企业购入的可供销售的证券期末计价按()

- 某公司的会计年度结束于每年的12月31日

- 简要说明企业取得库藏股的原因。

- 简述现金内部控制的方法。

- 收益表中包括的项目有()

- 简述总分类账与补助分类账的关系。

- 琼斯公司20×8年12月31日资产

- 在直接转销法下确定坏账时,应借记“坏账费

- 确认折旧费用的分录是()

- 用来反映企业在一定日期财务状况的报表是(

- 以下不属于普通股权利的是()

- 在物价上涨时期,导致净收益偏高的存货计价

- 20×9年1月1日,莱恩广告服务中心开业

- 企业发行债券与发行股票相比有何利弊?

- 以下属于会计基本原则的有()

- 塔卡公司会计年度结束于每年9月30日。会

- 资本性支出与收益性支出有何区别?

- 简述比率分析的局限性。

- 以下属于会计基本假设的有()