试题详情

- 简答题甲股份有限公司为境内上市公司(以下简称“甲公司”)。2007年度实现利润总额为2000万元;所得税采用资产负债表债务法核算,2007年以前适用的所得税税率为15%,2007年起适用的所得税税率为33%(非预期税率)。 2007年甲公司有关资产减值准备的计提及转回等资料如下(单位:万元):

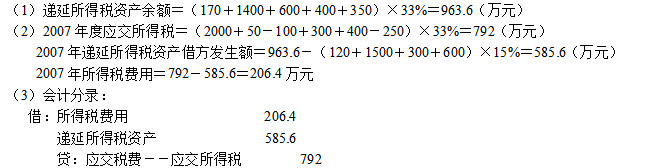

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。 假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。 要求: (1)计算甲公司2007年12月31日递延所得税资产余额。 (2)计算甲公司2007年度应交所得税、递延所得税资产发生额(注明借贷方)和所得税费用。 (3)编制2007年度所得税相关的会计分录 (不要求写出明细科目)。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。 假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。 要求: (1)计算甲公司2007年12月31日递延所得税资产余额。 (2)计算甲公司2007年度应交所得税、递延所得税资产发生额(注明借贷方)和所得税费用。 (3)编制2007年度所得税相关的会计分录 (不要求写出明细科目)。

关注下方微信公众号,在线模考后查看

热门试题

- 什么是共同控制经营、共同控制资产和共同控

- 投资质量标准

- 乙公司是甲公司的全资子公司,年末甲公司股

- 简述现行成本会计优点与缺点。

- 一般物价水平会计的特征有()

- 以固定资产清偿某项债务时,债务人应按固定

- 下列项目中,不属于借款费用的是()

- 某项设备全新使用寿命是10年,现已使用8

- 甲公司和乙公司不属于同一控制下的公司,2

- 破产企业偿还债务时最先偿还的是()

- 现汇买入价(汇买价)

- 在下列各项业务中,可以归为多层次结构会计

- 从融资租赁角度看,租赁的特点是()

- 下列关于时态法的说法中,正确的有()

- 等值货币

- 如何确定应纳入合并财务报表的企业范围?

- 与外国企业发生的以人民币计价的销售业务属

- 在租赁业务中,与资产所有权有关的风险包括

- 融资租赁业务在资产负债表和损益表上如何揭

- 外币报表折算差额,是指在外币财务报表折算