试题详情

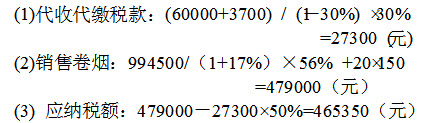

- 简答题某卷烟厂委托某加工厂加工一批烟丝,卷烟厂提供的烟叶在委托加工合同上注明成本为60000元。烟丝加工完毕,卷烟厂提货时支付加工费3700元,并支付了消费税税款。卷烟厂将这批烟丝的一半直接出售,取得价款10万元,将另一半加工成20标准箱卷烟出售,取得含税销售额为994500元。试计算销售卷烟应纳的消费税(卷烟消费税比例税率为56%)。

-

关注下方微信公众号,在线模考后查看

热门试题

- 差别关税包括()。

- 税收征管法规定税款征收应遵循的原则有()

- 计算企业所得税时,纳税人的职工工会经费、

- 预约定价安排一般适用于年度发生的关联交易

- 现行资源税实行的税率形式为()。

- 烟叶税的征税对象为烟叶,包括()

- 甲企业为高尔夫球及球具生产厂家,是

- 车辆购置税是以中国境内的应税车辆为征税对

- 根据我国增值税的有关规定,下列货物适用1

- 根据企业所得税法的相关规定,下列关于企业

- 某矿山属于增值税一般纳税人,201

- 房产税以房产为征税对象,具体包括:在()

- 某商业企业为增值税一般纳税人,2014年

- 以房产的房产余值为计税依据计算缴纳房产税

- 下列关于企业以前年度发生的资产损失在企业

- 下列各项中,从价计征消费税的有()。

- 根据营改增的规定,下列提供的应税服务适用

- 非法印制发票,应承担怎么样的法律责任?

- 下列车船应按照规定征收车船税的有()。

- 位于县城的某企业2013年11月被税务机