试题详情

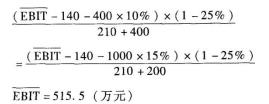

- 简答题 A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑筹资费用等因素。有三种筹资方案: 甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。 乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。 丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充银行借款300万元,利率10%。 计算甲方案与乙方案的每股收益无差别点息税前利润。

-

关注下方微信公众号,在线模考后查看

热门试题

- 下列会计处理中正确的有()。

- A公司为2004年在上海证券交易所上市的

- 下列关于有限合伙企业中有限合伙人入伙与退

- 资本公积转增股本不属于留存收益的筹资途径

- 某有限责任公司拟向合格投资者公开发行公司

- 企业因发放现金股利的需要而进行筹资的动机

- 企业因银行借款提前偿还的需要而进行筹资的

- 半年内(未超过正常信用条件)完成付款的分

- 如果企业以自产的产品作为非货币性福利提供

- 资料1:某公司2012年至2017年的D

- 甲公司采用随机模型确定最佳现金持有量,最

- 某企业获100万元的周转信贷额度,约定年

- 某企业预测2018年度销售收入净额

- 在下列各项中,不能用于平均资本成本计算的

- 某公司2017年度归属于普通股股东的净利

- 在通常情况下,适宜采用较高负债比例的企业

- 甲股份有限公司(简称“甲公司”)于201

- 甲企业为中国境内居民企业、增值税一

- 若企业设定的定价目标是应付和避免竞争,则

- 甲公司将一幢自有二层楼房租赁给乙公司作为